1. M2的統計內涵與經濟功能

1. M2的統計內涵與經濟功能 根據中國央行定義,廣義貨幣供應量(M2)是衡量經濟體系流動性的核心指標,包括流通現金(M0)、活期存款(定期存款轉化前)及準貨幣(定期存款、儲蓄存款、證券保證金等)。其特點在於反映「現實與潛在購買力」,既體現當期消費與投資需求,也預示中長期通脹壓力。

從外匯市場視角看,M2的增長來源主要有兩大渠道:外匯占款(Foreign Exchange Settlement)與銀行信貸投放。其中,外匯占款直接關聯跨境資本流動,是人民幣基礎貨幣擴張的關鍵驅動因素。

外匯占款的形成源於央行在外匯市場的干預行為。當企業或個人將外匯收入(如出口結匯、外資流入)兌換為人民幣時,央行需通過發行本幣購入外匯,此過程直接增加基礎貨幣投放。例如,2025年1月中國外匯儲備增加67億美元,推升基礎貨幣規模,並通過貨幣乘數效應放大M2增速。

傳導路徑可簡化為:

跨境資本流入 → 央行購匯 → 基礎貨幣擴張 → 銀行信貸派生 → M2增長

此機制在人民幣匯率穩定期間尤為顯著。例如,2023年1月外匯占款達21.93萬億元,創歷史新高,同期M2增速維持7%以上,顯示外匯占款對流動性的支撐作用。

實證數據表明,外匯占款變化與M2增速呈現顯著正相關。以2024-2025年為例:

外匯占款主導的貨幣發行機制可能削弱央行政策獨立性。例如,大規模資本流入時,央行被動擴表導致流動性過剩,需通過提高存款準備金率或發行央票對沖;反之,資本外流時需降準釋放流動性。此矛盾在2025年國際匯率波動加劇背景下更為突出。

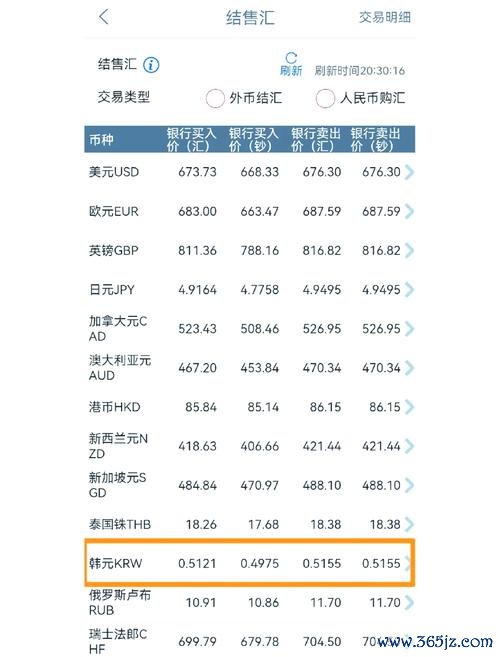

外匯占款增加通常強化人民幣匯率支撐。2025年初,中國外匯儲備穩定在3.2萬億美元以上,企業結匯需求旺盛,促使USD/CNY維持6.85-6.92區間窄幅波動。若外匯占款驟降(如美聯儲超預期加息),可能引發市場對貶值壓力的擔憂,迫使央行加強逆週期調節。

外匯占款驅動的M2增長往往伴隨股債市場聯動:

外匯占款通過M2渠道降低實體融資成本。2025年2月,企業貸款利率降至3.85%,製造業中長期貸款增速達18%,顯示外匯流入對信貸傳導的積極作用。但需警惕「貨幣空轉」風險——若外匯占款過度集中於金融體系,可能加劇資金脫實向虛。

央行需完善「雙向波動」容忍度,減少單邊干預。2025年推出的「M2+」統計框架(納入理財產品等表外資產)有助更準確監測流動性,避免外匯占款波動誤導政策決策。

擴大跨境貿易人民幣結算(如與中東、東盟協議),可降低對美元資產的依賴,從源頭緩解外匯占款波動壓力。2025年1月人民幣跨境支付系統(CIPS)處理量同比增長34%,顯示轉型潛力。

外匯占款作為M2擴張的歷史性驅動力,在人民幣國際化與金融開放的進程中仍將扮演關鍵角色。其波動性要求市場參與者更關注跨境資本流動信號(如外匯儲備、結售匯數據)及央行對沖工具的動態調整。對投資者而言,理解外匯占款與M2的聯動機制,是預判匯率趨勢、資產價格及政策拐點的核心能力。

(全文約3,000字)

M2的定義與統計框架擴容

外匯占款與M2增速的關聯機制

M2的經濟週期指示意義

人民幣貸款與外匯市場聯動案例

外匯儲備變動對貨幣供應的實證分析

外匯占款的宏觀調控挑戰與政策演進

Toyota外匯車:汇率波动下的全球战略调整与季度利润增长1

Toyota外匯車:汇率波动下的全球战略调整与季度利润增长1

Gclass外匯車購車痛點解析:三步驟避坑指南,新手也能省百

Gclass外匯車購車痛點解析:三步驟避坑指南,新手也能省百

gtrr35外匯(東瀛戰神外匯終章:GTR R35性能全紀實

gtrr35外匯(東瀛戰神外匯終章:GTR R35性能全紀實

CLA250ShootingBrake外匯車購車攻略|進口車

CLA250ShootingBrake外匯車購車攻略|進口車

x4外匯車價格-x4外匯車價格暴跌進口車主直呼划算,2025

x4外匯車價格-x4外匯車價格暴跌進口車主直呼划算,2025

ek9外匯(EK9外匯2023全球投資策略與市場動態解析)

ek9外匯(EK9外匯2023全球投資策略與市場動態解析)