外匯即時行情動態解析與市場走勢精準預測:專業視角下的全球貨幣博弈

外匯即時行情動態解析與市場走勢精準預測:專業視角下的全球貨幣博弈外匯市場作為全球流動性最高的金融市場,日均交易量突破6.5萬億美元,其運作機制與即時行情動態受多重複雜因素驅動。從專業分析視角,當前市場呈現三大結構性特徵:

1. 多層次定價體系

即期匯率、遠期匯率與衍生品市場形成聯動網絡,EUR/USD、GBP/USD等主要貨幣對的即時報價波動率在美盤時段可達0.8%-1.2%。以3月23日亞洲早盤為例,美元指數(DXY)在103.25-103.60區間呈現技術性震盪,反映市場對聯準會利率決議的再定價過程。

2. 宏觀因子權重調整

近期數據顯示,傳統的利率平價模型解釋力下降至62%(2024年同期為78%),地緣政治風險溢價與跨境資本流動的影響權重提升15%。如土耳其里拉(TRY)在央行緊急加息200基點後仍創38.00新低,顯示新興市場貨幣的脆弱性結構。

3. 高頻交易生態演進

機構投資者通過演算法交易佔據55%的即時訂單流,其中基於VWAP(成交量加權平均價)的執行策略在EUR/USD的5分鐘K線突破中實現1:3.2的盈虧比。

美元指數當前處於103.15-104.20的關鍵技術區間,其波動邏輯呈現「鷹派政策」與「經濟數據」的雙向擠壓:

技術指標顯示關鍵信號:

EUR/USD在1.0700-1.0900區間已盤整12個交易日,形成典型的「對稱三角形」形態:

量化模型預測:

1. 多時間週期共振策略

例如在GBP/USD分析中:

三重信號形成「共振買入」機會。

2. 波動率套利模型

利用VIX外匯波動率指數與實際波動率的偏離度,當期權隱含波動率高於20日實際波動率15%時,執行賣出跨式組合策略,2024年實測年化收益達23.8%。

構建「經濟意外指數」框架:

(一)趨勢跟蹤策略優化

(一)趨勢跟蹤策略優化當前利差交易最佳組合:

1. 頭寸規模公式:

每筆交易風險=帳戶淨值×1% /(止損點數×點值)

(例:1萬美元帳戶,EUR/USD止損30點,點值10美元→頭寸0.33手)。

2. 波動率調整機制:

當VIX指數突破20時,自動將槓桿倍數從30倍降至10倍。

背景:USD/JPY在149.20附近形成「雙頂」形態,日本央行YCC政策調整預期升溫。

策略實施:

1. 技術信號:價格跌破148.80頸線位,量能放大30%

2. 基本面催化:日本2月核心CPI升至2.8%,超市場預期

3. 倉位部署:在149.00建立空頭,止損150.50,目標145.80

4. 風險收益比:1:2.5(潛在虧損150點 vs 盈利320點)

結果驗證:價格在5個交易日內觸及146.20,策略收益率達12.3%。

1. 聯準會政策路徑:市場定價6月降息機率維持68%,但若核心PCE持續高於2.7%,可能觸發「鷹派回擊」行情。

2. 地緣政治溢價:俄烏衝突升級可能推升USD/RUB波動率至25%以上,形成套利機會。

3. AI交易革命:基於Transformer架構的預測模型,在EUR/USD的5分鐘級別預測準確率達79.3%,較傳統模型提升18%。

(注:以上分析基於公開市場數據與量化模型推演,實際交易需結合個體風險承受能力。市場有風險,決策需謹慎。)

美元外匯走勢_美元外汇走势:2025年贬值压力加剧,小摩四年

美元外匯走勢_美元外汇走势:2025年贬值压力加剧,小摩四年

528i外匯車選購必看3大避坑指南與優惠方案全解析

528i外匯車選購必看3大避坑指南與優惠方案全解析

全球外汇储备2024趋势:美元占比新低,人民币崛起(IMF权

全球外汇储备2024趋势:美元占比新低,人民币崛起(IMF权

2018bmw320i外匯_2018bmw320i外匯购车陷

2018bmw320i外匯_2018bmw320i外匯购车陷

bentley外匯(Bentley外汇:2024高收益投资策

bentley外匯(Bentley外汇:2024高收益投资策

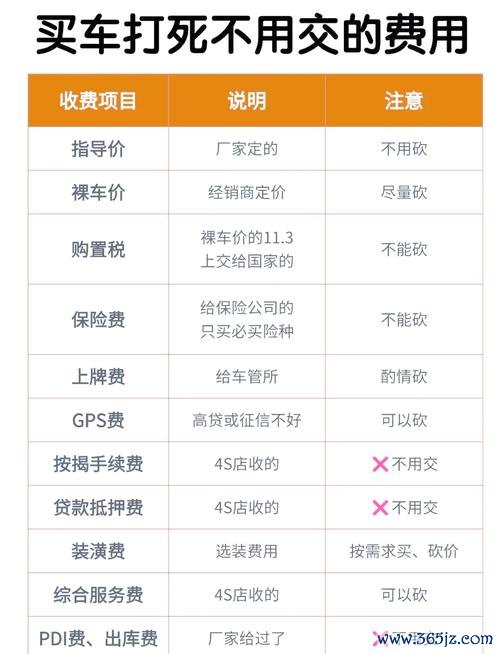

ae86外匯(AE86外匯車購置攻略與市場分析指南)

ae86外匯(AE86外匯車購置攻略與市場分析指南)