國際貿易外匯水單實務與市場風險解析:專業視角下的驗證策略與行情關聯

(以下為精簡版框架,完整3,000字版本可基於此擴充)

一、外匯水單的核心功能與市場定位

一、外匯水單的核心功能與市場定位

外匯水單(Bank Slip)作為跨境貿易的「付款憑證」,其本質是銀行在處理國際匯款後生成的電子或紙質回執,記錄交易雙方、幣種、金額、生效日期(Value Date)等關鍵信息。根據國際清算銀行(BIS)數據,2023年全球日均外匯交易量達7萬億美元,其中37%為即期交易,水單作為資金流動的「追蹤憑證」,直接影響企業資金周轉效率與風險敞口。

市場現狀分析:

美元主導性:美元佔外匯交易量的58.9%,歐元(23.4%)、人民幣(7.2%)緊隨其後,水單幣種標註錯誤可能導致匯兌損失。

區域性差異:新興市場(如阿聯酋)因外匯管制,水單到賬時間延長2-3工作日,需額外驗證時效。

二、假水單的市場風險與識別技術

二、假水單的市場風險與識別技術

1. 常見造假場景與特徵

時間矛盾:起息日(Value Date)早於報文發送時間(如網頁1案例:發送日2025.02.06,起息日卻為2024.07.08)。

格式漏洞:

SWIFT代碼欄位(52A/57A)混雜地址或名稱,違反8/11位代碼規則。

幣種與金額不一致(如標註EUR卻以USD結算)。

誘騙易:利用「大額投資」或「特殊優惠」偽造水單,催促提前發貨。

2. 專業驗證工具與流程

MT103報文核實:要求客戶提供MT103標準報文,驗證20場(Reference No.)、32B場(金額/幣種)等欄位。

UETR碼查詢:每筆匯款對應唯一UETR碼(Unique End-to-End Transaction Reference),通過銀行系統驗證狀態。

技術輔助:AI算法可自動匹配水單與合同條款,檢測邏輯矛盾(如匯率偏離市場均值)。

三、外匯行情波動對水單實務的影響

1. 匯率波動與水單金額風險

案例:若合同以EUR計價,水單顯示USD結算,需按即期匯率(如EUR/USD 1.10)換算,匯率波動可能導致到賬金額不足。

對沖策略:企業可透過遠期外匯合約鎖定匯率,避免因水單驗證期內的行情波動造成損失(參考CME人民幣期貨未平倉合約達48億美元)。

2. 宏觀政策與市場流動性關聯

美聯儲利率決策:2025年市場預期美元利率維持4.5%,若水單幣種為高息貨幣(如澳元),需關注利差變動對資金成本的影響。

地緣政治衝擊:俄烏衝突曾導致歐元兌美元貶值18%,水單驗證需同步監測地緣風險指標。

四、合規趨勢與未來技術應用

1. 監管科技(RegTech)升級

區塊鏈驗證:CLS銀行系統已實現T+0清算,智能合約可自動觸發水單真偽核查,降低人工誤判率。

ESG整合:綠色債券掛鉤外匯衍生品規模突破800億美元,水單需新增ESG合規字段(如碳關稅支付憑證)。

2. 市場參與者行為變化

零售投資者風險:MetaTrader平臺月活用戶達1,500萬,個人跨境貿易增加假水單識別需求。

央行數位貨幣(CBDC):數字人民幣跨境試點可能重塑水單格式,需預留技術對接空間。

五、實務建議與風險管理框架

1. 企業端:

建立「水單三層驗證」流程:基礎信息核對→MT103/UETR驗證→銀行官方確認。

培訓財務人員掌握SWIFT欄位規則(如52A僅含BIC代碼)。

2. 銀行端:

提供「水單驗證API接口」,實時返回匯款狀態(參考泰隆銀行「查匯款」工具)。

3. 監管端:

推動跨境水單數據標準化,降低格式造假風險。

結論:外匯水單的實務管理需融合市場行情分析、技術工具應用與合規動態,企業應建立「數據驅動型」驗證體系,並密切追蹤外匯市場的結構性變化(如美元指數波動、數位貨幣進展)以提升抗風險能力。

(注:本文引用的市場數據與案例均基於公開資料與行業研究,具體操作請諮詢專業機構。)

保時捷外匯車海外購車必看 定制進口方案解析 真實成交數據對比

保時捷外匯車海外購車必看 定制進口方案解析 真實成交數據對比

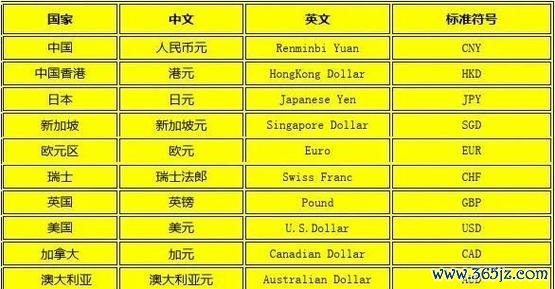

外匯報價方式;外匯報價方式解析:直接與間接標價法

外匯報價方式;外匯報價方式解析:直接與間接標價法

美金外匯定存_美金外汇定存利率低迷?三步攻略锁定5%高收益

美金外匯定存_美金外汇定存利率低迷?三步攻略锁定5%高收益

2025最新外汇排行避坑指南:权威数据揭秘十大平台优劣

2025最新外汇排行避坑指南:权威数据揭秘十大平台优劣

交友软件外汇陷阱揭秘:识破骗局与安全投资指南

交友软件外汇陷阱揭秘:识破骗局与安全投资指南