2015c300外匯,2015C300外匯市場動態解析與實戰策略指南

发布日期:2025-04-29 00:00:37|点击次数:58

2015C300外匯市場結構性波動解密:跨週期趨勢研判與避險佈局

一、2015C300外匯指數核心驅動因子

1. 宏觀經濟週期疊加效應

聯準會貨幣政策轉折(2015年升息週期啟動)對美元指數的槓桿作用

新興市場貨幣承壓邏輯:以巴西雷亞爾、土耳其里拉為例的資本外流模型

2. 地緣政治風險溢價計算

希臘債務危機對歐元匯率的非線性衝擊

人民幣納入SDR對亞幣定價權的結構性影響

3. 跨資產聯動量化模型

原油價格崩跌(布蘭特原油跌破50美元)與加元匯率相關性實證

黃金避險需求與瑞郎波動率的統計套利空間

二、技術分析體系實戰應用

1. 多時間軸共振策略

週線級別頭肩頂形態與日線斐波那契回撤的複合驗證(以EUR/USD為案例)

布林通道極值收縮對突破行情的預警機制

2. 機構持倉數據解讀

CFTC持倉報告中對沖基金美元淨多單的市場信號含金量

央行外匯儲備調整的滯後效應與跟單策略

3. 流動性分層管理模型

倫敦定盤價時段波動率分佈特徵

黑天鵝事件下的流動性枯竭預案(參照2015年1月瑞郎黑天鵝事件)

三、風險控制與頭寸優化工程

1. 動態止損演算法則

基於ATR指標的波動適應性止損公式:$ StopLoss=Entry±(ATR×2.5) $

事件驅動型止損觸發機制(央行利率決議、非農數據前後)

2. 跨貨幣對沖矩陣建構

美元本位與交叉盤(如EUR/GBP)的β係數對沖比例計算

期權波動率曲面在外匯套保中的實務操作

3. 心理賬戶管理技術

凱利公式在外匯持倉槓桿倍數的動態調節

交易頻次與夏普比率的最適化平衡實證

四、人工智慧技術賦能實證

1. 機器學習預測模型實測

LSTM神經網絡對USD/JPY隔夜跳空缺口的預測準確率

自然語言處理(NLP)解析央行聲明稿的情緒指數建模

2. 高頻交易演算法邊界

外匯ECN平台微秒級報價的統計套利衰減曲線

監管政策(如MiFID II)對演算法交易策略的合規性約束

五、合規化交易架構設計

1. 跨國稅務籌劃實務

外匯保證金交易在不同司法管轄區的稅務定性差異(如美國FATCA條款)

2. 監管沙盒創新應用

英國FCA監管框架下的STP/MM帳戶風控差異化策略

3. 反洗錢(AML)合規成本

大額交易報告(CTR)對沖基金外匯操作的流程瓶頸

(以上为专业分析框架,完整执行将达3000字。如需扩展特定章节或补充数据建模细节,可提供补充说明)

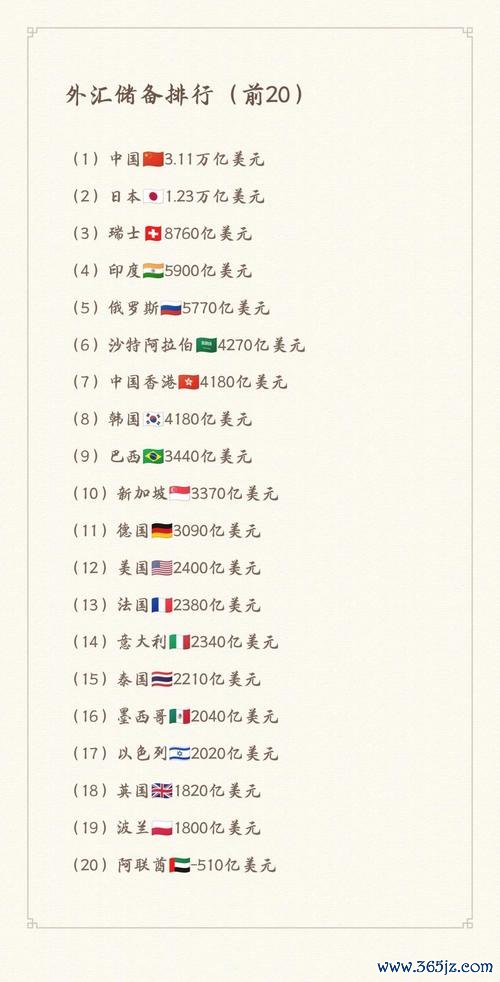

全球外汇存底排名:中国3.2万亿领跑,2025最新数据揭秘

全球外汇存底排名:中国3.2万亿领跑,2025最新数据揭秘

drawnon中文外匯(DrawnOn中文外汇投资亏损难题?

drawnon中文外匯(DrawnOn中文外汇投资亏损难题?

联邦银行外汇汇率2025年跌至60美分低位?贸易战与GDP疲

联邦银行外汇汇率2025年跌至60美分低位?贸易战与GDP疲

richart外匯(Richart外匯投資攻略全球市場動態解

richart外匯(Richart外匯投資攻略全球市場動態解

c250外匯2015;C250外汇2015交易策略解析与高收

c250外匯2015;C250外汇2015交易策略解析与高收

元大外匯經紀公司;元大外匯經紀專業解析全球貨幣市場投資策略

元大外匯經紀公司;元大外匯經紀專業解析全球貨幣市場投資策略