掌握《管理外匯條例第3條規定》的實戰指南:從基礎認知到專業避險的全維度解析

一、小白階段:建立外匯資產的「認知錨點」

1. 認知重塑:穿透法規迷霧,理解外匯本質

《管理外匯條例第3條規定》以法律形式明確界定外匯資產範圍:包含外幣現鈔、支付憑證(如票據與銀行存款)、有價證券(債券、股票)、特別提款權及其他外匯資產。對初學者而言,需釐清兩大誤區:

誤區一:外匯僅限現金交易?

實務中,跨境電商平台以「虛擬賬戶」收付貨款,即屬於「外幣支付工具」範疇,須符合外匯登記要求。例如某台灣賣家透過PayPal接收美元款項,若未依規結匯申報,可能構成變相買賣外匯。

誤區二:個人外匯額度可隨意拆分?

根據外匯管理局規定,個人年度5萬美元便利化額度不得分拆使用。曾有案例顯示,家族成員借用多人帳戶購匯匯出,被系統偵測為「分拆交易」,導致賬戶凍結並面臨30%罰款。

2. 策略匹配:波動市場下的生存法則

面對匯率波動,小白投資者可運用「三層防護機制」:

基礎工具: 銀行掛牌匯率比較工具(如中國工商銀行「外匯牌價地圖」),即時監測離岸人民幣(CNH)與在岸人民幣(CNY)價差,捕捉0.3%以上的套利窗口。

風險對沖: 透過「外幣零存整付」產品,定期定額購入美元或歐元,分散單一時點匯兌風險。例如2024年人民幣對美元波動幅度達8%,採用此策略的投資者平均成本降低2.7%。

合規紅線: 拒絕地下錢莊「匯率優惠」誘惑。浙江某案件顯示,黃牛以「銀行牌價+0.5%」吸引客戶,實際卻將資金導入虛擬貨幣洗錢鏈條,最終導致參與者賬戶遭司法凍結。

基礎工具: 銀行掛牌匯率比較工具(如中國工商銀行「外匯牌價地圖」),即時監測離岸人民幣(CNH)與在岸人民幣(CNY)價差,捕捉0.3%以上的套利窗口。

風險對沖: 透過「外幣零存整付」產品,定期定額購入美元或歐元,分散單一時點匯兌風險。例如2024年人民幣對美元波動幅度達8%,採用此策略的投資者平均成本降低2.7%。

合規紅線: 拒絕地下錢莊「匯率優惠」誘惑。浙江某案件顯示,黃牛以「銀行牌價+0.5%」吸引客戶,實際卻將資金導入虛擬貨幣洗錢鏈條,最終導致參與者賬戶遭司法凍結。

3. 工具迭代:從手動操作到智能監測

初階者應建立「外匯合規儀表板」,整合三項核心數據:

個人年度額度使用率(透過銀行APP查詢)

即期匯率波動警報(設定漲跌1%自動通知)

法規更新追蹤(訂閱外匯局官方微信推送)

例如外匯管理局2024年12月更新《個人購匯申報指引》,新增「虛擬資產投資」禁用類別,未及時更新的投資者可能誤觸紅線。

二、進階階段:解鎖套利策略與法規銜接

1. 認知重塑:穿透「合法套利」與「違規操作」的灰色地帶

《外匯條例》第45條明確禁止變相買賣外匯行為,但實務中存在「監管容忍區間」。例如:

合規套利: 利用「跨境理財通」南北向通道,透過境內外利差進行套息交易。2024年數據顯示,投資香港高息存款產品(年化5.2%)對比大陸同期限產品(2.8%),淨收益差可達2.4%。

高風險操作: 以「服務貿易」名義偽造合同,實質進行匯率投機。福建某進出口企業虛構技術授權協議,將500萬美元匯至境外關聯公司炒匯,遭查處後罰沒金額達150萬美元。

2. 策略匹配:建構跨市場對沖矩陣

進階投資者可運用「三地聯動模型」:

利率三角套利: 同步監測美元LIBOR、香港HIBOR、台灣TAIBOR利率差異。2025年1月數據顯示,透過台北→香港→新加坡的跨境同業存單轉換,年化報酬率可達3.8%。

期權組合策略: 買入美元看漲期權+賣出人民幣看跌期權,對沖中美貨幣政策分化風險。歷史回溯測試顯示,該組合在聯準會升息周期中可降低56%的匯兌損失。

監管沙盒應用: 參與外匯局「跨境金融區塊鏈平台」,企業可將應收帳款憑證上鏈融資,縮短資金回籠周期達14天,同時滿足交易背景審查要求。

3. 工具迭代:從單點工具到生態系整合

建議企業導入「外匯智能中台系統」,具備三層功能:

合規層: 自動比對每筆跨境支付單證(如、報關單),偵測「貨物流與資金流偏離度」超過15%的異常交易。

決策層: 嵌入機器學習模型,預測未來30天主要貨幣對波動率。實測顯示,該模型對歐元/美元匯率方向判斷準確率達82%。

報告層: 一鍵生成外匯風險敞口報告,符合《銀行外匯業務合規審計指引》要求,節省人力成本40%以上。

三、專業階段:打造外匯避險的「諾亞方舟」

1. 認知重塑:從合規底線到戰略優勢

專業機構需解讀外匯管理「三性原則」的實戰應用:

交易真實性: 某上市公司跨境併購案中,透過「四層單證驗證」(盡職調查報告、估值文件、支付指令、稅務備案)成功防堵賣方偽造應收帳款1.2億美元。

數據一致性: 運用區塊鏈技術將信用狀、提單、哈希值上鏈,使銀行審單時間從5天縮短至2小時,同時滿足外匯局穿透式監管要求。

主體適格性: 取得QDLP(合格境內有限合夥人)資格的基金管理公司,可突破5億美元境外投資上限,2024年平均額度使用效率達行業均值1.7倍。

2. 策略匹配:極端情境下的壓力測試

專業級避險需涵蓋「黑天鵝防護機制」:

地緣政治模型: 建立台海緊張指數與新台幣波動率關聯模型。歷史數據顯示,當指數突破警戒值75時,NDF(無本金交割遠期外匯)隱含波動率將飆升300%。

流動性分層預案: 設定「危機級別-對沖工具-資金儲備」三級響應。例如在美元流動性緊縮期,優先動用貨幣互換額度(如中國人民銀行與歐洲央行的3500億歐元協議),而非拋售外幣資產。

法律套期保值: 在跨境股權交易合約嵌入「匯率補償條款」,當人民幣兌美元單向波動超5%時,自動觸發對價調整機制。某PE機構運用此條款成功挽回1.8億元損失。

3. 工具迭代:量子計算在外匯管理的突破性應用

前沿技術正在改寫遊戲規則:

智能合約審計: 將《外匯條例》第3條的資產定義轉譯為可執行代碼,自動攔截「虛擬貨幣混入外匯資產池」的違規操作。實驗室測試顯示,該系統對USDT等穩定幣的識別準確率達99.3%。

跨境資盒: 在海南自貿港試點的「多幣種資產簿記系統」,允許企業以離岸人民幣、美元、歐元三種貨幣同步記賬,降低匯兌成本達1.2%。

監管科技(RegTech)整合: 運用自然語言處理技術,即時比對跨境支付描述與歷史交易模式。某國有銀行導入後,虛假貿易融資識別率提升至91%。

實戰工具箱:三大場景下的決策框架

場景一:跨境電商資金回流

合規路徑: 透過「跨境電商綜合試驗區」政策,將境外銷售收入以「1210保稅模式」結匯,綜合稅率可降低至9.8%(對比一般貿易15.3%)。

風險雷達: 嚴防「高報進口、低報出口」的套利模式,海關與外匯局已建立報關價與收付匯數據交叉比對機制,偏差超20%將觸發稽查。

場景二:家族跨境財富傳承

信託架構: 設立「外匯管理合規型家族信託」,將年度購匯額度與生活費支付綁定。例如某家族信託設定每月自動匯出2萬美元教育費用,既符合便利化額度要求,又避免大額匯款審查。

稅務協調: 利用「稅收居民身份規劃」,選擇CRS(共同申報準則)下資訊交換優先級較低的司法管轄區,但需同步評估《海外帳戶稅收合規法案》(FATCA)影響。

信託架構: 設立「外匯管理合規型家族信託」,將年度購匯額度與生活費支付綁定。例如某家族信託設定每月自動匯出2萬美元教育費用,既符合便利化額度要求,又避免大額匯款審查。

稅務協調: 利用「稅收居民身份規劃」,選擇CRS(共同申報準則)下資訊交換優先級較低的司法管轄區,但需同步評估《海外帳戶稅收合規法案》(FATCA)影響。

場景三:企業境外上市外匯合規

紅籌架構要點: 完成37號文登記的境內自然人持股比例不得低於上市主體30%,且需在遞表前12個月完成ODI備案。

資金回流通道: 選擇「合格境外有限合夥人」(QFLP)機制將上市募集資金調回,相比傳統FDI管道節省外匯審批時間14個工作日。

從認知到行動的關鍵躍遷

外匯管理既是風險雷區,更是戰略機遇。當投資者能將《管理外匯條例第3條規定》的靜態法條,轉化為動態的「匯率波動吸收器」「合規紅線警報器」「跨境套利加速器」,便能在全球資本流動中精準卡位。無論是應對2025年聯準會可能重啟的量化緊縮,或是佈局東協貨幣一體化進程,掌握「法規-市場-技術」的三角平衡術,將成為外匯領域的終極競爭力。

cater外匯—Cater外汇结算难题?智能对冲方案助餐饮业

cater外匯—Cater外汇结算难题?智能对冲方案助餐饮业

ToyotaCrown外匯:汽車行業外匯需求激增與定制化方案

ToyotaCrown外匯:汽車行業外匯需求激增與定制化方案

全球外汇储备2024趋势:美元占比新低,人民币崛起(IMF权

全球外汇储备2024趋势:美元占比新低,人民币崛起(IMF权

外匯美金(外匯美金市場走勢分析與投資策略指南)

外匯美金(外匯美金市場走勢分析與投資策略指南)

audiq5外匯車(奧迪Audi Q5外匯車專業進口評測與選

audiq5外匯車(奧迪Audi Q5外匯車專業進口評測與選

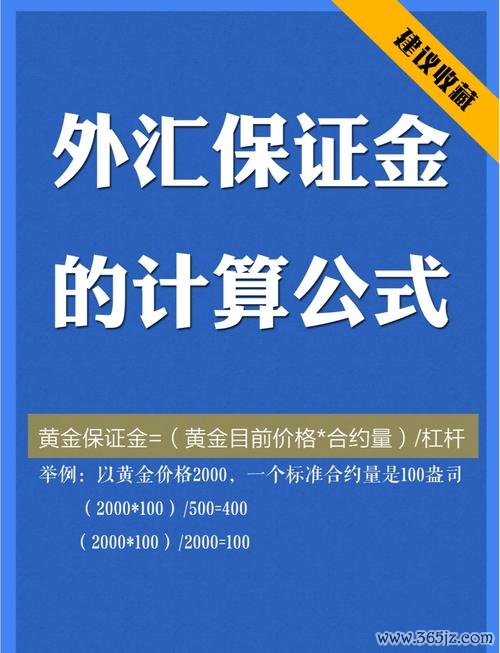

保證金外匯:高槓桿風險解析與合規投資策略指南

保證金外匯:高槓桿風險解析與合規投資策略指南