2025年第一季度,全球外匯市場呈現顯著分化格局。人民幣對美元匯率延續2024年末的升值趨勢,在岸與離岸匯率分別穩定於7.22-7.24區間,較年初7.30水平累計升值約1.1%。與此形成對比的是,美元指數從1月高點110.01回撤至103.25,年內累計跌幅達6.4%。此種貨幣強弱轉換的背後,折射出中美經濟週期錯位與政策調控的深層博弈。

從中國基本面觀察,2025年GDP增速預期維持5%的目標區間,外貿順差擴大至歷史高位,外匯儲備穩定在3.2兆美元以上,形成人民幣匯率的「三重支撐」。製造業PMI連續六個月擴張,新能源與半導體產業出口增速達18.7%,推動國際收支結構性改善。央行通過「三堅決」政策框架(堅決防範匯率超調、堅決維護外匯市場秩序、堅決守住不發生系統性風險底線)強化預期管理,使得匯率波動率(HVIX指數)較2024年同期下降1.2個百分點。

反觀美元承壓的邏輯鏈,核心在於美國經濟「滯脹」風險顯性化。2025年首季GDP增速預期下調至1.7%,核心PCE通脹卻攀升至2.8%,形成「增長放緩+通脹頑固」的組合壓力。聯準會3月會議雖維持利率不變,但將縮表規模從每月250億美元降至50億美元,並釋放年內降息75基點的鴿派信號,導致2/10年期美債收益率曲線倒掛加深至25基點。此種政策轉向與經濟數據背離,加劇美元多頭獲利了結,期貨市場美元淨多頭持倉較年初減少42%。

人民幣匯率走強的直接驅動源自中美貨幣政策分化。中國央行通過外匯存款準備金率調控、逆週期因子引入等工具,將境內外匯差穩定在50基點以內,有效抑制套利交易。而聯準會「放鴿」導致美元流動性溢價(USD Liquidity Premium)收窄至0.8%,創2023年以來新低,促使國際資本加速回流新興市場。數據顯示,2025年首季外資淨增持中國債券達127億美元,其中主權財富基金配置比例提升至28%。

國際貿易格局重塑進一步強化貨幣競爭力。中國在「一帶一路」沿線國家跨境人民幣結算佔比升至23.6%,貨幣互換協議規模擴容至4.8兆元,有效降低美元結算依賴。反觀美國,4月2日即將實施的全面關稅政策,涉及1.4兆美元進口商品,雖短期推升美元避險需求,但長期可能引發貿易夥伴「去美元化」反制。歷史數據顯示,2018年中美貿易摩擦期間,全球美元儲備佔比下降1.2個百分點,此次政策衝擊或加速此進程。

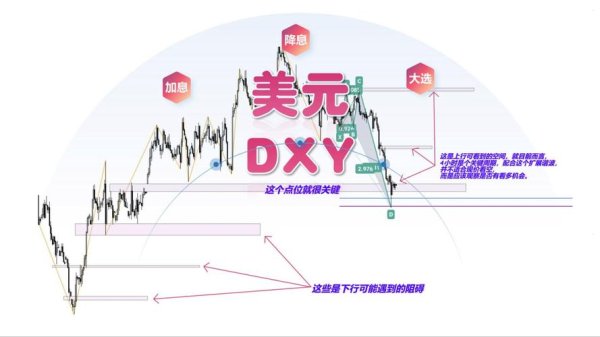

從美元指數技術面觀察,103.00-103.30區間構成短期強支撐,該區域疊加200日移動平均線(103.15)與斐波那契38.2%回撤位(102.80)。若有效跌破103關口,可能觸發程式化交易止損盤,下探102.50(50日均線)。MACD指標顯示快慢線在零軸下方持續收斂,綠色動能柱擴張,暗示空頭力量尚未衰竭。

人民幣匯率則呈現「區間突破」特徵。7.20心理關口對應200日均線(7.2150)與2024年高點形成的技術共振,成為多空分水嶺。期權市場隱含波動率降至6.8%,風險逆轉指標(Risk Reversal)顯示看漲期權溢價微升0.5%,反映市場對單邊行情謹慎。值得關注的是,境內企業遠期結匯簽約量同比增長37%,表明實需盤正構建底部支撐。

儘管人民幣短期走強,但潛在風險仍需警惕:

1. 美國通脹反彈風險:若核心PCE未能如預期回落,可能迫使聯準會重啟加息,美元指數或階段性反彈至105上方。

2. 地緣政治衝擊:中美科技競爭與台海局勢若升級,可能觸發資本異常流動。歷史經驗表明,2015年「8·11匯改」期間,地緣風險導致離岸匯差一度擴大至1000基點。

3. 歐元區復甦不確定性:德國財政刺激計劃雖提振歐元,但2月通脹下修至2.3%,歐央行降息預期可能削弱非美貨幣聯動效應。

中國內部則面臨「雙循環」轉型壓力。儘管消費貢獻率提升至65%,但房地產投資增速仍處-2.1%的收縮區間,地方債務化解進程影響財政政策空間。若結構性改革未能匹配匯率升值節奏,可能加劇製造業成本壓力,機電產品出口價格競爭力已較2024年下降3.2%。

對於不同市場主體,可採取差異化策略:

企業端:

機構投資者:

個人投資者:

2025年的匯市波動,實質是全球經濟秩序重構的貨幣映射。人民幣匯率的階段性走強,既得益於中國經濟的結構性升級,也受惠於美元霸權的週期性弱化。貨幣競爭的本質仍是綜合國力的長期較量,需在「穩匯率」與「促改革」之間尋求動態平衡。對於市場參與者而言,唯有建立多維度風險定價模型,深度解讀政策訊號與數據邊際變化,方能在波動中捕捉結構性機遇。

外匯聖杯團隊(外匯聖杯團隊揭密頂尖交易策略實戰攻略)

外匯聖杯團隊(外匯聖杯團隊揭密頂尖交易策略實戰攻略)

第一外汇跨境电商高效结算解决方案与数据支撑

第一外汇跨境电商高效结算解决方案与数据支撑

外匯x3、外匯三倍槓桿交易策略與市場實戰解析

外匯x3、外匯三倍槓桿交易策略與市場實戰解析

理財外匯_理财外汇入门指南:从零开始掌握汇率波动与资产增值策

理財外匯_理财外汇入门指南:从零开始掌握汇率波动与资产增值策

鉅亨網外匯新聞:央行政策解讀與2024投資策略分析

鉅亨網外匯新聞:央行政策解讀與2024投資策略分析

日本外匯-日本央行加息预期升温:日元汇率走势解析与投资策略研

日本外匯-日本央行加息预期升温:日元汇率走势解析与投资策略研