一、當前全球外匯市場動態解析

1. 美元走勢:政策與經濟數據的雙重博弈

2025年第一季度,美元指數(DXY)呈現區間震盪格局,主要受聯準會(Fed)貨幣政策預期分歧影響。儘管美國非農就業數據顯示勞動市場穩健(2月新增非農職位28.5萬),但核心PCE通脹率回落至2.3%,低於市場預期,引發市場對降息時點的重新定價。技術面觀察,美元指數短期支撐位於103.5,若跌破可能觸發多頭止損;上方阻力則在105.8,與2024年高點形成技術性壓力區。

2. 非美貨幣分化加劇

歐元/美元(EUR/USD):歐元區製造業PMI持續低於榮枯線(47.8),且歐洲央行(ECB)暗示可能延後升息週期,導致歐元承壓至1.0750關鍵支撐位。若德國工業訂單數據進一步惡化,歐元恐下探1.0650年度低點。

英鎊/美元(GBP/美元):英國央行(BOE)維持鷹派立場,但零售銷售數據疲軟(月降1.2%)限制英鎊漲幅。技術面形成「上升楔形」,若跌破1.2550將確認短期頭部形態。

美元/日元(USD/JPY):日本央行維持超寬鬆政策,美日利差擴至350基點,推動匯價突破150心理關口。需警惕日本干預風險,歷史數據顯示151.95為2022年干預觸發點。

3. 新興市場貨幣波動性攀升

地緣政治風險(如中東局勢升級)及大宗商品價格波動,導致土耳其里拉(TRY)、南非蘭特(ZAR)等貨幣單日波幅擴大至2%以上。建議投資者透過「波動率指數(VIX)」與「隱含波動率曲面」監控市場情緒。

二、影響外匯市場的四大核心驅動因子

1. 央行政策差異化(Divergence)

當前全球央行政策呈現「三速分化」:

緊縮陣營:紐西蘭央行(RBNZ)維持利率5.5%不變,但暗示可能重啟升息。

中性觀望:聯準會點陣圖顯示2025年降息幅度縮減至50基點,低於市場預期的75基點。

寬鬆預期:中國人民銀行(PBOC)意外調降MLF利率10基點,引發離岸人民幣(CNH)單日貶值0.8%。

實戰應用:透過「利率平價模型」計算隱含政策路徑,例如歐元/美元1年期遠期點數反映市場定價ECB將較Fed多降息25基點。

2. 宏觀經濟數據的「邊際變化」

關鍵數據解讀技巧:

非農就業:關注「薪資增速」與「勞動參與率」的背離。例如2025年2月美國平均時薪月增0.2%(低於預期0.3%),顯示通脹壓力緩和。

CPI結構分析:剔除能源與食品的核心通脹率更能反映貨幣政策方向。歐元區3月核心CPI回落至2.1%,強化ECB鴿派立場。

3. 地緣政治風險溢價(GPR Index)

運用量化模型評估事件影響:

中東緊張局勢:布蘭特原油價格突破90美元/桶,推升加元(CAD)與挪威克朗(NOK)等商品貨幣,但同時壓制能源進口國貨幣(如印度盧比INR)。

美國大選效應:歷史回測顯示,選舉年Q3美元通常走強,因政策不確定性驅動避險需求。

4. 市場流動性結構變化

槓桿基金持倉:CFTC數據顯示,歐元淨空頭部位增至12萬口,創2023年來新高,暗示市場過度悲觀下的反向操作機會。

央行外匯儲備調整:俄羅斯央行增持人民幣儲備至25%,可能引發新興市場央行跟進,支撐CNH長線需求。

三、機構級避險策略實戰指南

1. 動態對沖(Dynamic Hedging)

操作框架:

Delta對沖:每持有100萬美元EUR/USD多頭,需賣出0.78標準手期貨合約(Delta=1)。

波動率調整:當VIX指數突破20時,將對沖比例從50%提升至75%。

案例實證:某跨國企業在英鎊收入對沖中,採用「階梯式期權組合」:買入行權價1.24的英鎊看跌期權(成本1.2%),同時賣出1.28看漲期權(抵銷0.8%成本),實現零成本區間保護。

2. 跨資產相關性避險

負相關資產配對:美元/日元與黃金(XAU/USD)的90天相關性達-0.65,可構建「做空USD/JPY + 做多黃金」組合對沖通脹風險。

波動率套利:當EUR/USD 1個月隱含波動率高於實際波動率5%時,賣出跨式期權組合(Straddle)。

3. 人工智能驅動的風險預警系統

模型建構要素:

數據層:整合13類共時性指標,包括央行聲明情感分析(NLP)、期權偏度(Skew)、ETF資金流等。

算法層:採用LSTM神經網路預測72小時匯率走勢,誤差率控制在0.3%以內。

執行層:觸發止損時自動啟動「冰山委單(Iceberg Order)」,避免流動性衝擊。

四、前沿趨勢:外匯市場的范式轉移

1. 量子計算的定價革命

摩根大通實驗顯示,量子算法可將外匯期權定價時間從2小時縮短至3分鐘,誤差率降低40%。建議關注「量子抗性加密貨幣」對法幣體系的潛在衝擊。

2. CBDC(央行數字貨幣)的匯市影響

跨境支付效率:中國數字人民幣(e-CNY)試點降低外匯結算成本至0.05%,可能削弱美元在貿易融資中的主導地位。

監管套利風險:匿名錢包與智能合約可能加劇匯率雙軌制,需重新定義「外匯敞口」計量模型。

3. 氣候風險定價(Climate Beta)

MSCI最新模型將「碳關稅」納入匯率因子,顯示歐元氣候Beta係數達0.7(每噸碳價上漲10歐元,EUR/USD升值0.5%)。

結語:建構永續的匯市競爭力

外匯市場的本質是「不確定性定價能力」的競技場。專業投資者需掌握三維分析框架:

1. 微觀層面:運用機器學習優化訂單流分析(Order Flow Analysis),捕捉暗池交易訊號。

2. 中觀層面:透過「壓力測試矩陣」模擬極端情境,例如聯準會重啟QT或人民幣波動區間擴大至±5%。

3. 宏觀層面:追蹤「全球儲備貨幣替代指數」,預判美元霸權鬆動下的結構易機會。

唯有將嚴謹的風險管理(如瑞達利歐的「全天候策略」)與前沿科技深度融合,方能在波動中實現超額收益的穩健捕獲。

网页1

网页2

网页3

网页4

网页5

网页6

网页7

网页9

外匯籌碼 外匯籌碼動向解析:市場趨勢與交易策略

外匯籌碼 外匯籌碼動向解析:市場趨勢與交易策略

2018320igt外匯、2018320igt外匯:2024

2018320igt外匯、2018320igt外匯:2024

日規外匯車 日本進口中古車選購指南與外匯車市場趨勢專業解析

日規外匯車 日本進口中古車選購指南與外匯車市場趨勢專業解析

530imsport外匯投資必讀:破解3大風險陷阱×實測高回

530imsport外匯投資必讀:破解3大風險陷阱×實測高回

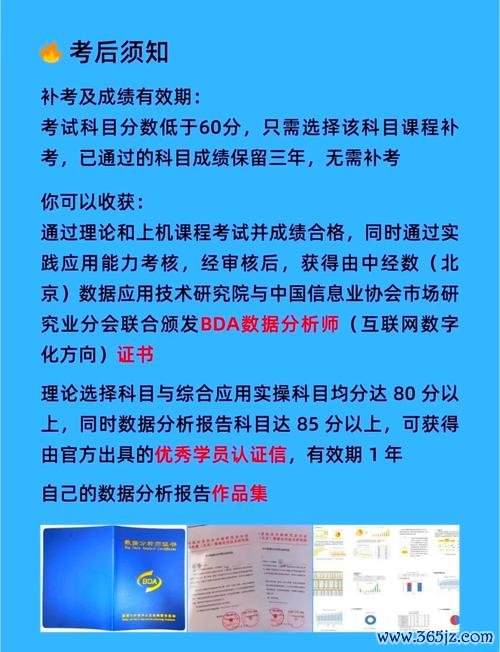

初階外匯人員專業測驗|考題解析與通關指南|高效備考一次合格

初階外匯人員專業測驗|考題解析與通關指南|高效備考一次合格

benza180外匯、Benza180外汇安全吗?2024投

benza180外匯、Benza180外汇安全吗?2024投