(文/外匯市場分析師)

截至2025年1月末,中國外匯存底規模達3.209萬億美元,連續14個月維持在3.2萬億美元以上,顯示出在美元波動與全球金融市場動盪中,中國外儲管理具備高度韌性。從幣種結構看,美元資產占比約65%,歐元資產約26%,英鎊與日元合計占8%,多元化配置策略顯著降低了單一貨幣風險敞口。值得注意的是,黃金儲備連續三個月增持至7,345萬盎司,占外儲比例提升至4.3%,這一舉措既是對美元信用體系的風險對沖,亦為人民幣國際化提供信用背書。

市場解讀:當前外儲結構體現「穩美元、擴黃金、增非美」的戰略邏輯。美元資產雖仍佔主導,但較2013年峰值(美債占比41%)已大幅下降至23.7%,反映中國逐步減少對美債市場的依賴。黃金儲備的持續增持則與全球央行「去美元化」浪潮同步,2024年全球央行黃金淨購買量創歷史新高,中國此舉既是順應趨勢,亦是強化金融自主權的關鍵步驟。

1. 美債減持與資產替代

中國外儲管理已從傳統的「保值型」轉向「收益與安全並重」的動態配置。2024年全年拋售美債573億美元,創2009年以來最大減持規模,當前美債占外儲比例降至23.7%,預計未來8-10年將進一步降至10%以下。替代性資產包括:

2. 人民幣國際化與外儲功能轉型

人民幣在「一帶一路」沿線貿易結算占比達75%,跨境支付系統(CIPS)日均處理量突破1.2萬億美元,年增25%。外儲的角色逐漸從「穩定匯率工具」轉向「支持本幣國際化的流動性池」,例如通過外匯掉期市場向境外機構提供人民幣流動性,降低離岸市場波動。

專業視角:外儲的「主動配置」需平衡流動性與收益性。例如,外匯掉期交易占銀行間市場交易量的59%,顯示央行靈活運用衍生工具管理期限錯配風險,同時維持外儲收益。

1. 美元指數波動對外儲估值的影響

2024年以來,美元指數受聯準會政策搖擺影響呈「過山車」走勢。2025年1月美元指數下跌,推升非美資產估值,貢獻當月外儲規模增長67億美元。但需警惕,若美國通脹反彈迫使聯準會重啟加息,美元回流可能加劇新興市場匯率壓力,中國外儲需預留充足彈藥以應對資本外流風險。

2. 政策工具的精準發力

中國外匯管理政策呈現「宏觀審慎+微觀便利」特徵:

行情預判:短期內,美元指數將在「聯準會降息預期」與「地緣政治避險需求」間震盪,中國外儲估值波動或加大;中長期看,人民幣資產估值修復(滬深300市盈率僅12倍)與政策開放紅利,將持續吸引配置型資金流入,支撐外儲規模。

1. 極端情境壓力測試

根據IMF框架測算,中國外儲合意規模下限為1.6萬億美元,當前實際規模(3.2萬億)遠超安全線,且另有2萬億美元民間外匯資產作為緩衝。即使遭遇「SWIFT斷鏈」或美債違約等極端事件,黃金儲備與戰略物資(糧食庫存可滿足全國1年需求)可提供應急流動性。

")

2. 衍生工具對沖匯率風險

企業與金融機構通過遠期結售匯(2023年銀行對客戶市場遠期交易量0.51萬億美元)與外匯期權(交易量0.42萬億美元)鎖定匯率成本,降低外貿企業敞口。

實務建議:投資者可關注「黃金/美元」反向關聯性,在美元走弱週期增配黃金ETF;同時密切追蹤CIPS交易數據與外資持股動向,捕捉人民幣資產重估機會。

1. 數位化轉型提升管理效率

外匯局推動區塊鏈技術應用於跨境支付,2024年試點「外匯儲備智能合約」,實現資產配置自動化與風險預警即時化。

2. 深化國際合作重塑貨幣體系

中國通過參與IMF特別提款權(SDR)權重調整、推動亞投行擴容,逐步提升在國際貨幣體系的話語權。外儲資金的戰略性運用(如支持綠色債券與基建項目)將進一步契合全球ESG投資趨勢。

結語:中國外匯存底管理已邁入「量質並重」的新階段,其全球佈局不僅關乎資產安全,更是人民幣國際化與經濟話語權提升的戰略支點。在美元霸權鬆動與多極貨幣體系萌芽的歷史窗口期,中國外儲的結構性調整將持續引領全球資本市場變革。

引用來源

")

中國外匯存底規模與黃金儲備數據(2025年1月)

美債減持與「一帶一路」投資策略

外匯管理政策與數位化轉型

外儲多元化配置與人民幣國際化進程

外儲合意規模測算與風險緩衝機制

外資配置人民幣資產動向

外匯市場交易工具與流動性管理

美元週期對外儲估值的影響

中國外匯存底結構_中國外匯存底結構轉型與風險管理

中國外匯存底結構_中國外匯存底結構轉型與風險管理

benzc200外匯-Benzc200外汇投资风险高?揭秘稳

benzc200外匯-Benzc200外汇投资风险高?揭秘稳

自辦外匯車(自辦外匯車進口實戰攻略:專業流程全解析)

自辦外匯車(自辦外匯車進口實戰攻略:專業流程全解析)

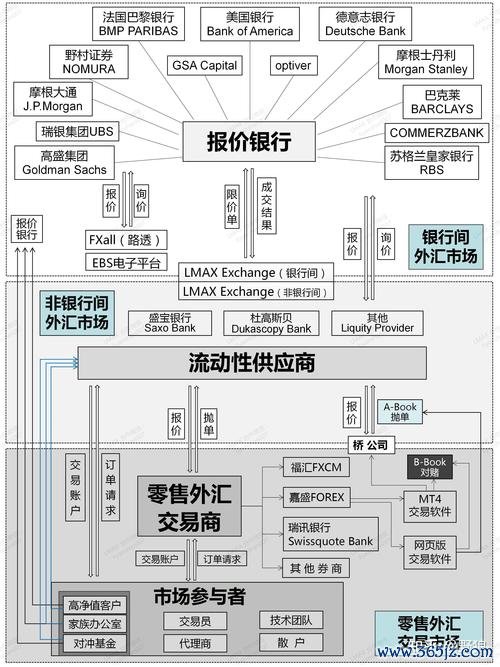

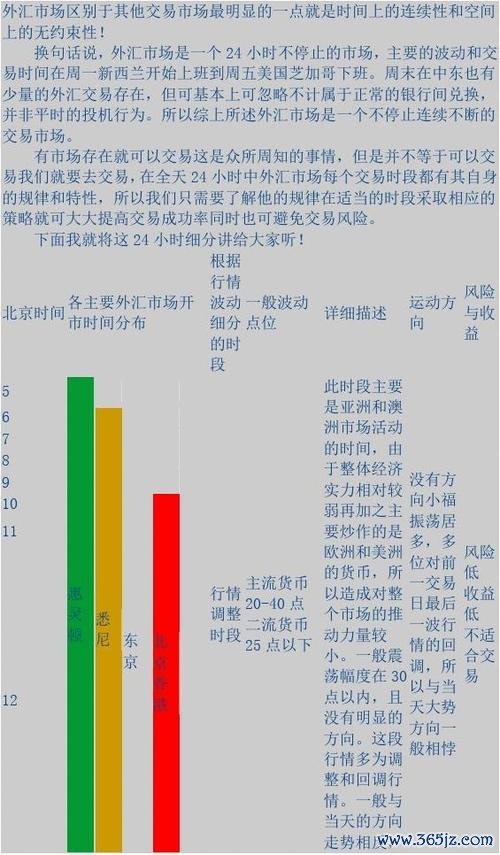

各國外匯開盤時間、全球外匯市場開盤時段專業解析

各國外匯開盤時間、全球外匯市場開盤時段專業解析

凱基外匯交易員9小時超限操作虧813萬美元遭判刑6個月

凱基外匯交易員9小時超限操作虧813萬美元遭判刑6個月

微創股票飆升20 25訂單突破100台vs虧損收窄58%〔C

微創股票飆升20 25訂單突破100台vs虧損收窄58%〔C