(1987-2025年關鍵數據與戰略拆解)

商業模式革命:張忠謀於1987年創立台積電時,半導體產業仍由IDM(垂直整合製造)主導,英特爾、德州儀器等巨頭壟斷設計與生產。台積電首創「純代工」模式,解決Fabless(無廠半導體公司)的產能痛點,成為高通、NVIDIA等新興IC設計企業的關鍵夥伴。

早期技術佈局:1994年收購工研院次微米工廠,奠定0.35微米製程基礎;1999年導入銅製程取代鋁,突破導電性瓶頸,使晶片速度提升30%。

財務奠基:1997年美股上市(代號TSM.N),初期資本支出年均僅5億美元,但憑藉良率管理(初期達85%高於RCA技術轉移標準),2000年營收突破50億美元,淨利率站穩20%。

技術躍遷關鍵節點:

財務爆發性增長:2010-2024年營收複合增長率達14.98%,2024年營收905.6億美元,淨利率40.5%創新高;同期ROE從18%攀升至27.1%,資產週轉率維持0.4次(重資產特性使然)。

客戶生態演進:

全球化產能棋局:

製程物理極限逼近:3奈米製程每平方毫米集成2.5億電晶體,但2奈米以下面臨量子穿隧效應,需轉向GAA(環繞式閘極)結構,研發費用佔營收比突破8%。

地緣政治衝擊實例:

財務韌性驗證:2024年負債率35.4%,現金儲備758億美元,自由現金流270億美元,足以支撐五年400億美元資本開支。

技術替代威脅:

市場集中度風險:2024年北美客戶占比70%(蘋果、NVIDIA為主),若AI需求週期觸頂,過度依賴HPC將放大營收波動。

新興技術押注:

│ 1987 │ 2000 │ 2010 │ 2020 │ 2025

├──────────┼──────────┼──────────┼──────────┼─────────

│ ● 台積電成立 │ ● 90奈米製程 │ ● 28奈米「甜點製程」│ ● 5奈米量產 │ ● 2奈米試產

│ ● 晶圓代工模式驗證 │ ● 銅製程導入 │ ● 蘋果A6處理器獨家 │ ● 美國亞利桑那廠 │ ● CoWoS產能翻倍

│ (張忠謀首戰IDM巨頭)│ (市佔率突破20%) │ (智慧手機紅利爆發)│ (地緣分散化起跑) │ (AI晶片需求驅動)

│ ● 1997美股上市 │ ● 2008金融危機 │ ● FinFET結構商用 │ ● 3奈米營收佔26% │ ● 矽光子整合方案

│ (資本槓桿開啟) │ (逆勢加碼研發) │ (摩爾定律續命) │ (HPC佔比53%) │ (跨入量子計算)

長期持有邏輯:

風險警示:

(數據週期:1987-2025年;核心來源:台積電年報、Gartner、SEMI、各國專利局)

貝萊德日本靈活股票基金:2025年日本股市佈局策略與匯率風險

貝萊德日本靈活股票基金:2025年日本股市佈局策略與匯率風險

全聯股票代號3550怎麼買?2023年開戶教學與券商手續費比

全聯股票代號3550怎麼買?2023年開戶教學與券商手續費比

台股收盤飆漲291點三大法人買超241億如何影響你的投資?2

台股收盤飆漲291點三大法人買超241億如何影響你的投資?2

初阶外汇人员必学知识点指南:从基础到实战步骤详解与工具推荐

初阶外汇人员必学知识点指南:从基础到实战步骤详解与工具推荐

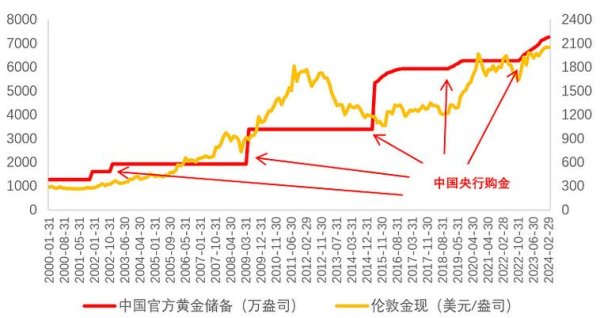

央行外匯存底、中國央行外匯存底連升與黃金儲備增持趨勢解析

央行外匯存底、中國央行外匯存底連升與黃金儲備增持趨勢解析

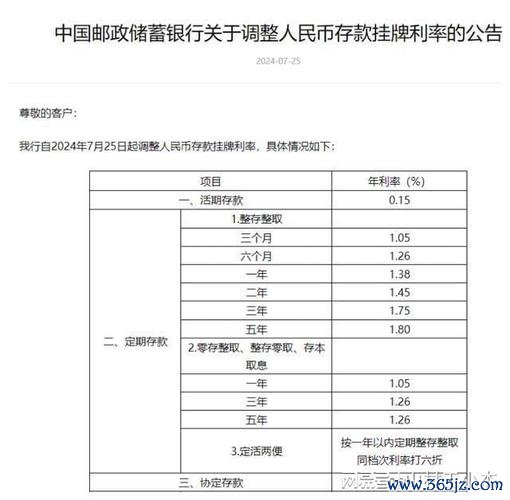

第一銀行外匯利率实时查询攻略与最新优惠节省成本技巧(模板1)

第一銀行外匯利率实时查询攻略与最新优惠节省成本技巧(模板1)