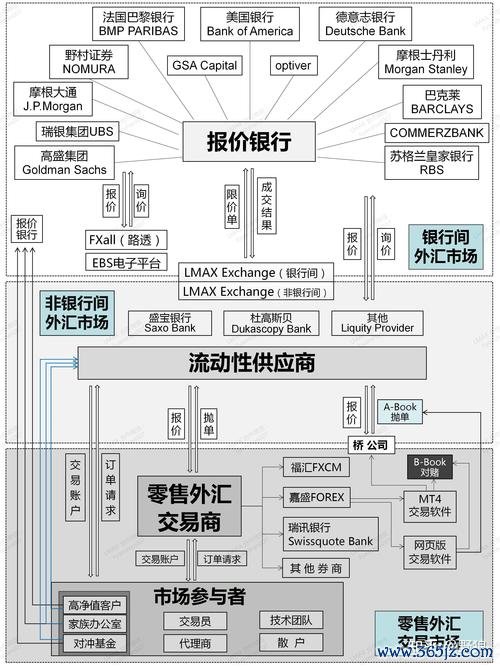

2025年首季,美聯儲持續在「通膨黏性」與「經濟衰退」間權衡,市場預期其貨幣政策將在「暫停升息」與「預防性降息」間擺盪。此政策不確定性導致美元指數劇烈波動,連帶影響新台幣匯率。根據中國人民銀行最新例會,全球主要經濟體貨幣政策分化加劇,新興市場貨幣波動風險攀升,而臺灣作為出口導向型經濟體,其製造業與跨境電商首當其衝。

案例解讀: 以臺灣半導體產業為例,2024年美元兌新台幣匯率波動幅度達8%,直接衝擊台積電等企業的美元計價營收。當新台幣升值時,企業帳面利潤縮水;貶值時雖有利出口報價,但進口設備與原物料成本同步攀升。

成本面風險: 工具機產業進口日本精密零件佔比逾60%,日圓兌美元波動將經由「美元/新台幣」交叉匯率傳導,導致採購成本浮動。

定價策略困境: 美國客戶習慣以美元簽訂長單,當新台幣短期急升3%,毛利率可能被侵蝕1.5-2個百分點。參考2024年Q4數據,臺灣機械公會會員中,43%企業因匯損導致季報低於財測。

人民幣/新台幣匯率連動性: 臺灣跨境電商約35%貨源來自中國,當人民幣貶值時,雖進貨成本降低,但競爭對手的中國賣家可能同步降價搶市佔。

歐元區訂單風險: 歐洲客戶付款週期平均90天,若期間歐元兌美元貶值5%,以美元結算的台灣賣家將承受匯差損失。2024年臺灣B2C電商平台數據顯示,此類匯損佔營運成本比重最高達7%。

宏觀指標: 美聯儲利率點陣圖、臺灣央行外匯存底變動率、中國PMI指數

產業指標: 電子零組件出口美元報價趨勢、主要競爭國貨幣指數(如韓元兌美元)

企業內控指標: 外幣應收帳款週轉天數、遠期外匯契約覆蓋率、自然避險比例(如本地採購替代進口)

紅色警戒: 美元指數單月波動>5%、臺灣央行外匯市場干預金額突破10億美元/週、主要客戶所屬國通膨率飆破7%

實例應用: 2024年9月,聯準會暗示延後降息引發新台幣單日貶值0.8%,觸發預警系統的企業可立即啟動「動態避險比例調整」,將遠期外匯契約覆蓋率從50%提升至70%

| 風險類型 | 適用工具 | 臺灣法規限制 | 成本效益比 |

|------------------|--------------------------|----------------------------|------------|

| 短期匯率波動 | 遠期外匯契約(DF) | 需提供實質交易證明 | ★★★★☆ |

| 中長期趨勢風險 | 無本金交割遠期外匯(NDF)| 限指定銀行承作,額度審查 | ★★★☆☆ |

| 跨境電商現金流 | 多幣別帳戶自動換匯 | 需符合外匯申報規定 | ★★☆☆☆ |

製造業案例: 結合「自然避險+衍生性金融商品」

電商案例: 「動態定價+貨幣互換」組合拳

申報紅線: 單筆結匯逾50萬美元需檢附交易文件,透過第三方支付收取外匯需取得電子支付機構執照

資金回流策略: 跨境電商可運用「外幣應收帳款融資」,將海外銷售款項質押給臺灣銀行,提前取得新台幣週轉金,同時延後換匯時點以選擇有利匯率

2. 保證金詐騙防護機制

2. 保證金詐騙防護機制 監管識別技巧: 查核MT4/MT5平台是否連結至「臺灣期貨商公會」認證伺服器,驗證澳洲ASIC或英國FCA監管編號真實性

風險徵兆檢查表:

✓ 宣稱保證金比例低於1%

✓ 要求透過加密貨幣入金

✓ 提供「零滑點」或「絕對止損」承諾

根據刑事局統計,2024年臺灣外匯詐騙案中,92%受害者在上述三項至少符合兩項特徵

情境設定: 聯準會於Q3啟動降息循環,美元指數回落至100以下,新台幣單季升值4.2%

製造業應對流程:

1. 啟動「階梯式避險」:將季度美元收入按30%、50%、20%比例,分別訂立1/2/3個月期遠匯契約

2. 重新議價機制:對美國客戶提出「匯率分享條款」,約定若新台幣升值超3%,雙方分攤50%匯損

3. 供應鏈切換:將15%歐洲進口零件轉單至日本供應商,利用日圓貶值優勢抵銷台幣升值壓力

跨境電商應對流程:

1. 動態成本轉嫁:在Amazon後台啟用「匯率浮動附加費」,根據付款當日匯率加收1.5-3%費用

2. 供應鏈金融應用:透過Alibaba國際站「鎖匯寶」服務,以人民幣預付大陸供應商貨款,鎖定6個月期換匯匯率

3. 市場分散化:將20%營運資源轉向東南亞本土電商平台(如Shopee),降低美元收入比重

在美台利差縮小的新常態下,企業需建立「雙層防禦體系」:

1. 戰術層面: 每季檢視「外匯風險胃納指標」,根據淨風險敞口調整避險比例,例如當季度出口收入達1億美元時,至少需覆蓋60%遠期契約

2. 戰略層面: 將匯率管理納入ESG報告框架,透過供應鏈區域化、產品定價權提升等結構性改革,降低對單一貨幣的依賴性

(本文整合中央銀行、產業協會及國際結算銀行最新數據,提供可立即導入的決策框架。實際操作仍需依企業個案諮詢專業機構。)

股票基本面投資決策困難?ROE-毛利率數據對比分析(2025

股票基本面投資決策困難?ROE-毛利率數據對比分析(2025

初階外匯用書,初階外匯用書:新手入門必讀指南與實戰技巧

初階外匯用書,初階外匯用書:新手入門必讀指南與實戰技巧

玩外匯破產—外匯破產槓桿風險與避險策略解析

玩外匯破產—外匯破產槓桿風險與避險策略解析

台灣銀行外匯帳戶-台灣銀行外匯帳戶開戶指南與跨境理財優勢解析

台灣銀行外匯帳戶-台灣銀行外匯帳戶開戶指南與跨境理財優勢解析

第一銀行外匯手續費-第一銀行外匯手續費過高怎麼省?線上換匯優

第一銀行外匯手續費-第一銀行外匯手續費過高怎麼省?線上換匯優

Urus外汇安全吗?揭秘2024年投资者必知的资金避坑指南

Urus外汇安全吗?揭秘2024年投资者必知的资金避坑指南