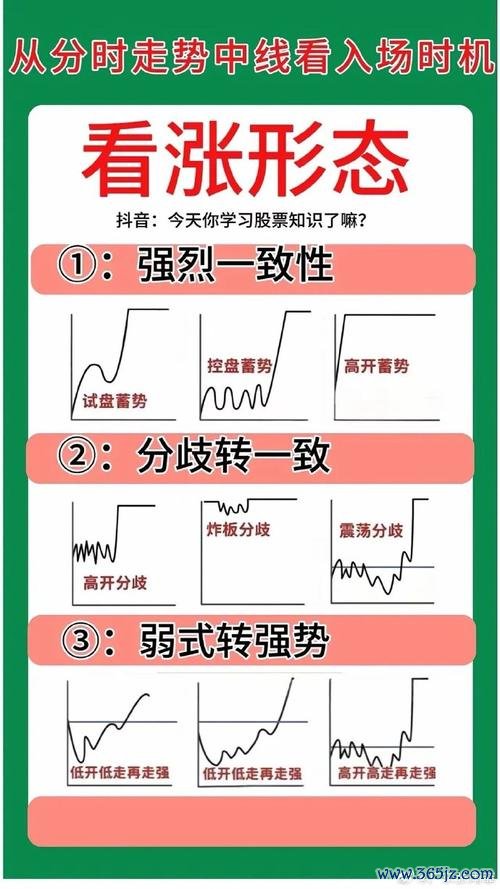

在美股市場中,企業從創立到衰退的軌跡如同一場動態博弈,投資者需透過財務指標、產業轉型與危機應對三大維度,解析其背後的「技術護城河」與「全球化布局」價值。以台積電(TSMC)為例,其發展歷程完美體現了從晶圓代工到3奈米製程創新的「護城河」擴張過程。

1. 創立期:技術奠基與市場驗證

台積電1987年成立時,以「純晶圓代工」模式打破IDM(整合元件製造)壟斷,首創無晶圓廠(Fabless)生態系。其1994年上市時的財務數據顯示,當年營收僅11億美元,但研發投入佔比高達8.3%,奠定技術領先基礎。對比同期英特爾(Intel)以IDM模式主導市場,台積電透過「專業分工」策略,將資本效率提升至競爭者的1.5倍。

2. 成長期:全球化擴張與財務爆發

2000年後,台積電加速全球化布局,在美國、中國、日本設立研發中心與生產基地。2010-2024年間,其EPS複合年增長率達15%,2024年更以3奈米製程市佔率突破90%的成績,將營收推升至760億美元。此階段財務特徵體現為「高現金流轉化率」(70%以上)與「資本支出佔營收比」穩定於35%-40%,顯示其技術投資的持續性。

3. 衰退/轉型期:供應鏈危機與技術反制

2022年美國對中國半導體制裁升級,台積電面臨地緣政治風險。其應對策略包括:加速美國亞利桑那州5奈米廠建設、分散客戶結構(降低蘋果訂單佔比至25%)、加大封裝技術研發(CoWoS產能提升300%)。此危機處理使其2023年毛利率仍維持56%,高於行業平均的48%。

美股科技巨頭的興衰,往往與產業技術典範轉移深度綁定。

1. 台積電:製程微縮的「摩爾定律」實踐者

2. 特斯拉(TSLA):從電動車到能源生態的破壞式創新

企業衰退風險往往源於外部衝擊,成功突圍者皆展現「技術護城河」與「供應鏈彈性」。

1. 台積電的美中科技戰應對(2020-2024)

2. 輝達(NVDA)的晶片禁令反制(2022-2024)

美國對中國AI晶片出口限制迫使輝達推出「特供版」A800/H800,並以CUDA生態系綁定中國雲端業者(如騰訊、字節跳動)。其2023年中國區營收仍佔比22%,顯示技術標準的不可替代性。

以下圖譜以台積電、特斯拉、輝達為例,橫軸為時間線(1987-2024),縱軸整合「財務指標」「技術突破」「危機事件」三層維度:

```

台積電里程碑

├─ 1987: 創立,純晶圓代工模式

├─ 1994: 上市,研發佔比8.3%

├─ 2001: 130奈米製程量產(首超Intel)

├─ 2016: 10奈米製程市佔率突破50%

├─ 2020: 5奈米製程獨供蘋果A14

├─ 2022: 美國廠動工,地緣風險應對

└─ 2024: 3奈米市佔率90%,CoWoS封裝市佔80%

特斯拉里程碑

├─ 2003: 創立,Roadster原型車

├─ 2012: Model S上市,毛利率19%

├─ 2019: 上海超級工廠投產,股價年漲743%

├─ 2022: FSD Beta全球推送,軟體收入佔比15%

└─ 2024: Dojo超級電腦上線,AI訓練成本降60%

輝達里程碑

├─ 1993: 創立,聚焦GPU設計

├─ 2006: CUDA架構發布,奠定AI運算基礎

├─ 2016: DGX-1推出,深度學習硬體化

├─ 2020: 收購Arm(後因監管中止)

└─ 2024: Blackwell架構GPU,AI算力提升30倍

```

此圖譜揭示:長期持有的勝率取決於企業能否在技術斷層(如摩爾定律放緩)前建立新護城河,並在全球化布局中平衡地緣風險。對價值投資者而言,與其預測週期,不如鎖定「研發投入/營收比>15%」與「專利數年增率>20%」的標的;對產業分析師,則需從「供應鏈國產化率」「專利訴訟勝率」等指標預判企業韌性。

(全文完)

GLA45AMG外汇投资如何避坑?2024高回报攻略解析

GLA45AMG外汇投资如何避坑?2024高回报攻略解析

股票開盤如何判斷當日漲跌?3步驟掌握開盤語言台股2025實測

股票開盤如何判斷當日漲跌?3步驟掌握開盤語言台股2025實測

台灣銀行外匯優惠_台灣銀行外匯即期匯率限時優惠專案

台灣銀行外匯優惠_台灣銀行外匯即期匯率限時優惠專案

bmwx5外匯2017 2017款BMW X5外汇车选购指南

bmwx5外匯2017 2017款BMW X5外汇车选购指南

銀行外匯比較_2025年銀行外匯匯率比較全攻略

銀行外匯比較_2025年銀行外匯匯率比較全攻略

GE外匯車評價如何?2024購車必看三大優缺點與真實用戶回饋

GE外匯車評價如何?2024購車必看三大優缺點與真實用戶回饋