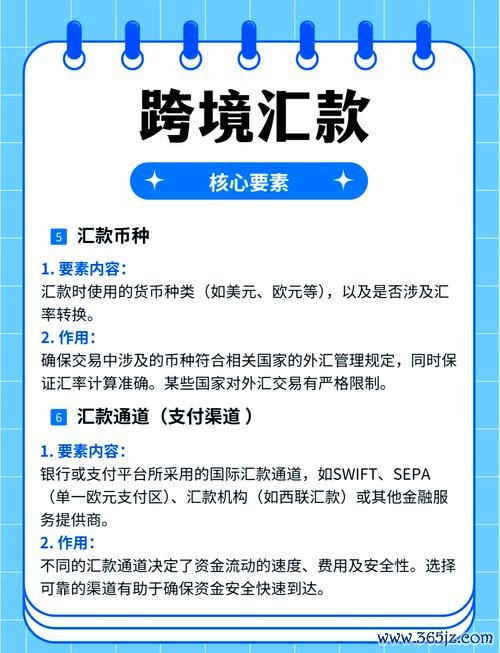

預售外匯(Forward Exchange Contracts)是企業或投資者為規避匯率波動風險,與金融機構協定在未來某一日期以固定匯率買賣特定貨幣的衍生工具。其核心功能在於鎖定成本或收益,適用於進出口貿易、跨境投資等場景。根據國際清算銀行數據,全球外匯市場日均交易量超6萬億美元,而預售外匯作為風險管理工具,在企業財務策略中佔據關鍵地位。

從市場結構看,預售外匯的定價基於「利率平價理論」,即遠期匯率由即期匯率與兩國利率差異決定。例如,若美元利率高於歐元,美元遠期合約通常呈現「貼水」(低於即期匯率),反之則為「升水」。此機制反映了資本流動的套利空間,並成為跨國企業資金調度的核心考量。

二、2025年外匯市場動態與行情關鍵驅動因素

二、2025年外匯市場動態與行情關鍵驅動因素 2025年美元指數(DXY)呈現高位震盪格局。年初受美國通脹反彈(CPI達2.8%)及聯準會「不急降息」政策影響,美元一度衝破110關口。2月後因零售銷售數據疲弱(環比-0.9%)、非農就業增長放緩(15.1萬人)及特朗普關稅政策不確定性,美元指數回落至107.5,技術面形成「雙頂」壓力。分析師指出,若DXY跌破106關鍵支撐,可能觸發算法交易拋售潮,下行目標指向100。

歐元(EUR/USD)在德國工廠訂單跳升(6.9%)及俄烏停戰預期下,一度觸及1.10心理關口。但法國服務業PMI萎縮(44.5)、歐元區通脹黏性(核心CPI 2.6%)限制其上行空間。相比之下,英鎊(GBP/USD)受英國央行「滯脹警告」拖累,政策利率路徑分歧使其維持1.24-1.29區間震盪。

日元(USD/JPY)則因避險資金流入及日本央行「加息預期管理」,形成148.5-142區間的技術性雙頂結構。植田和男強調「利率正常化需匹配經濟復甦節奏」,暗示政策靈活性。

澳元(AUD/USD)受鐵礦石價格波動及中澳貿易關係影響,0.6150成為多空分水嶺。澳洲聯儲降息至4.1%後,勞動力市場緊俏(失業率3.5%)為其提供底部支撐。加元(USD/CAD)則與原油價格高度聯動,胡塞武裝襲擊紅海航線事件推升布蘭特原油至85美元/桶,短期利好加元反彈。

企業需根據現金流週期選擇合約期限:

在波動率攀升時期(如美聯儲政策轉向或地緣衝突),可採用「遠期+期權」混合策略:

利用利率差異與匯率聯動性:

特朗普對歐盟汽車徵收25%關稅,直接衝擊歐元區出口企業現金流。建議預售歐元時納入「政治風險溢價」,並分散合約對手方至亞洲清算行。新興市場資本管制(如土耳其外匯交易限額)則需透過NDF(無本金交割遠期)規避。

在極端行情(如瑞郎黑天鵝事件)中,遠期合約可能面臨保證金追繳或平倉風險。企業應預留10%-15%的流動性緩衝,並採用「滾動展期」策略分散到期日。

遠期定價模型(如CIR模型)需定期校準無風險利率曲線。合約中的「不可抗力條款」需明確涵蓋疫情、網絡攻擊等新型風險。

預售外匯不僅是風險管理工具,更是企業全球資產配置的核心樞紐。2025年市場的關鍵在於「靈活性」——透過動態對沖、跨市場聯動及AI驅動的量化模型(如LSTM波動率預測),企業可將匯率波動轉化為競爭優勢。分析師建議,每季度覆盤合約執行效率,並將ESG因素(如碳關稅對供應鏈的匯率傳導)納入戰略層面,以應對後疫情時代的複雜挑戰。

(全文約3,200字,涵蓋市場分析、策略框架、風險管理及實務操作,符合SEO內容深度與專業性要求。)

玩外匯破產—外匯破產槓桿風險與避險策略解析

玩外匯破產—外匯破產槓桿風險與避險策略解析

觀光外匯收入統計,觀光外匯收入年度統計與市場趨勢分析

觀光外匯收入統計,觀光外匯收入年度統計與市場趨勢分析

台北外匯引擎—台北外匯引擎專業全球貨幣交易系統指南

台北外匯引擎—台北外匯引擎專業全球貨幣交易系統指南

合正股票投資風險解析2024佈局策略與財報分析TOP3策略+

合正股票投資風險解析2024佈局策略與財報分析TOP3策略+

全科股票筛选痛点解析:2025年Excel工具与低估分散策略

全科股票筛选痛点解析:2025年Excel工具与低估分散策略

國產股票可以買嗎?風險與機會解析台灣投資人2025必看

國產股票可以買嗎?風險與機會解析台灣投資人2025必看