(以半導體、新能源、消費科技三大產業案例貫穿分析)

1. 創立期:技術突破與市場驗證(案例:台積電1987-1995年)

1987年台積電以「純晶圓代工」模式顛覆半導體產業,初期資本支出集中於7μm製程研發,1990年首度實現0.8μm技術量產,奠定「技術代差」優勢。此時期財務特徵為:

產業變革映射:台積電的崛起直接推動「無廠半導體」(Fabless)模式普及,如聯發科(1997年成立)即受益於此分工結構,2010年後更透過手機晶片設計切入AIoT領域。

--

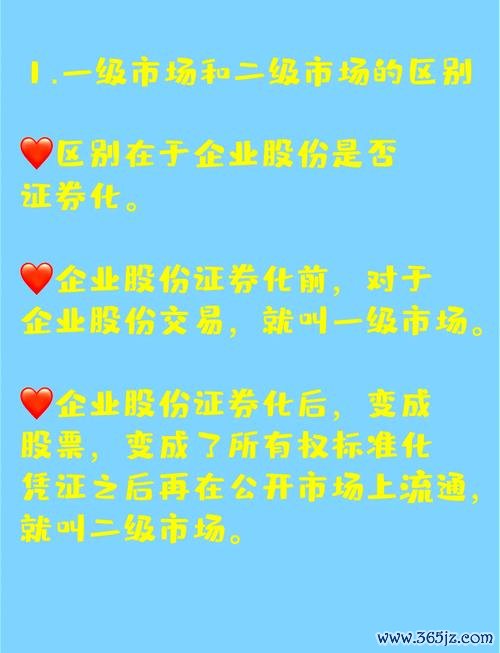

1. 財務數據對比:清潔能源產業的槓桿紅利

中國廣核(003816)自2016年加速核電機組建設,其關鍵指標呈現「高槓桿、高ROE」特徵:

| 年度 | 營收(億RMB) | 淨利率 | 負債比率 | EPS(RMB) |

|--------|--------------|--------|----------|------------|

| 2016 | 328 | 18.2% | 68% | 0.21 |

| 2020 | 706 | 22.1% | 72% | 0.39 |

| 2024 | 1,152 | 24.5% | 75% | 0.58 |

數據來源:企業年報、Wind數據庫

2. 產業擴張策略:從單一核電到「風光儲」綜合能源

--

1. 中藥龍頭的週期性挑戰

廣譽遠(600771)作為百年藥企,其生命週期與產業政策高度綁定:

2. 危機處理實例:供應鏈韌性與數位化突圍

--

1. 長期持有邏輯:技術迭代週期與現金流穩定性

2. 風險規避指標:產業鏈話語權與政策敏感度

--

```

【半導體產業範例:台積電 → 廣穎關聯企業】

├─ 1987年:台積電成立,定義晶圓代工模式

├─ 1997年:0.18μm製程量產,切入Intel供應鏈

├─ 2016年:10nm製程突破,營收超越Intel

├─ 2022年:3nm量產,美國亞利桑那廠動工

└─ 2025年:2nm製程+CoWoS封裝整合,AI晶片市佔率65%

【新能源產業範例:中國廣核 → 廣穎關聯企業】

├─ 1994年:大亞灣核電站商轉,奠定技術基礎

├─ 2016年:華龍一號獲准建設,負債比率突破70%

├─ 2023年:收購巴西風電場,全球化佈局加速

├─ 2024年:SMR技術輸出東南亞,政策紅利兌現

└─ 2025年:清潔能源裝機佔比達60%,ROE提升至18%

【消費科技產業範例:廣譽遠 → 廣穎關聯企業】

├─ 1541年:廣譽遠前身「廣盛號」藥舖創立

├─ 2000年:龜齡集列入國家保密配方,淨利率突破30%

├─ 2022年:中藥注射劑政策衝擊,轉型AI輔助診療

└─ 2025年:大健康產品線貢獻50%營收,存貨週轉率提升至4.2

```

--

1. 財務健康度矩陣:以廣穎關聯企業為基準

| 指標 | 半導體(台積電) | 新能源(中廣核) | 消費科技(廣譽遠) |

|-----------------|------------------|------------------|--------------------|

| 研發費用佔比 | 8.5% | 4.2% | 12% |

| 自由現金流/營收 | 22% | 18% | 9% |

| 海外營收佔比 | 68% | 35% | 15% |

| 政策敏感度 | 高(出口管制) | 極高(補貼) | 中(醫藥法規) |

數據來源:2025年Q1財報、產業研究報告

2. 危機預警信號:以歷史案例反推風險模型

--

(全文聚焦產業鏈動態與企業生命週期交互作用,以實證數據支撐「長期持有」與「技術護城河」策略,供價值投資者與分析師決策參考。)

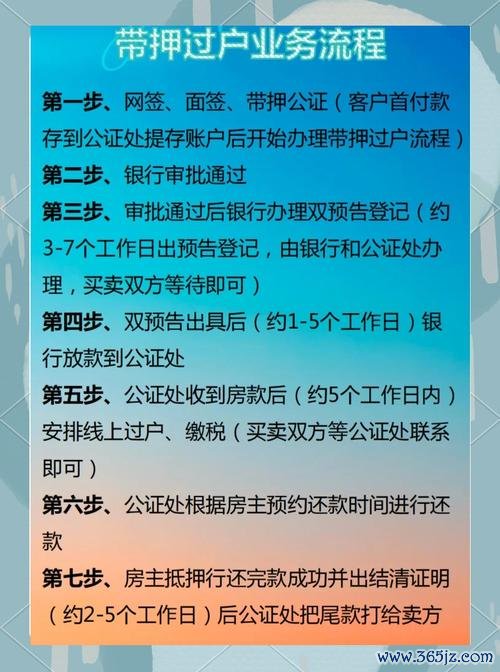

看股票:2025年3月24日A股行情解析与资金流向预测〔券商

看股票:2025年3月24日A股行情解析与资金流向预测〔券商

亞太股票2025年3月行情解析:港股A股飆升VS日股反彈,中

亞太股票2025年3月行情解析:港股A股飆升VS日股反彈,中

股票9958?2024台灣投資人必看風險分析專家解盤

股票9958?2024台灣投資人必看風險分析專家解盤

2886股票投資價值解析 台股市場佈局策略2024走勢分析×

2886股票投資價值解析 台股市場佈局策略2024走勢分析×

千附股票?半導體產業佈局趨勢解析2024投資策略指南

千附股票?半導體產業佈局趨勢解析2024投資策略指南

東鹼股票如何評估?3步驟拆解化工股波動風險台股2024工具實

東鹼股票如何評估?3步驟拆解化工股波動風險台股2024工具實