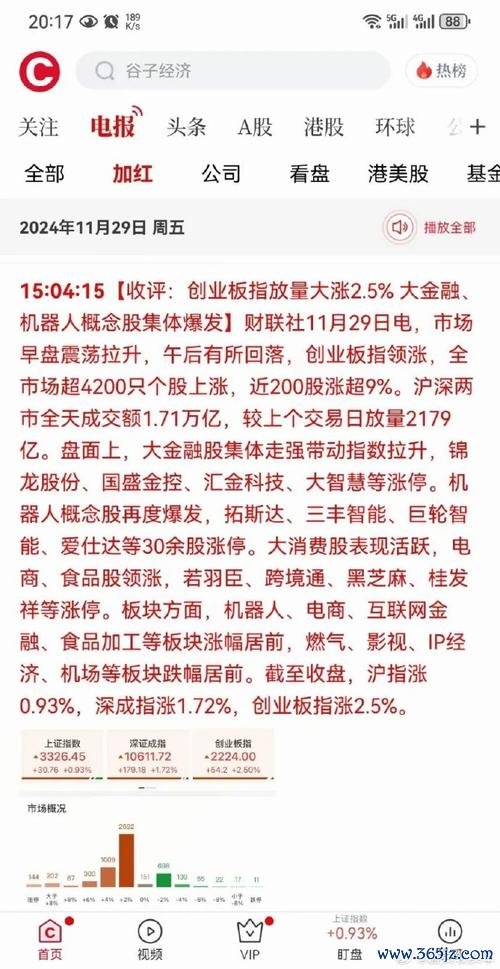

![選股流程圖]

(圖說:從產業鏈拆解到風控設定的完整篩股架構,可搭配文末Checklist交叉驗證)

「奧運經濟學」的本質是預判資金移動軌跡。以2012年倫敦奧運為例,Nike代工廠申洲國際在賽前18個月股價漲幅達73%,超越品牌方自身漲幅。這揭示出「隱形冠軍法則」:直接供應鏈的業績爆發力,往往比終端品牌更早反應在股價上。

當全球媒體開始升級4K/8K轉播設備時,大立光(3008.TW)已卡位Sony與Canon鏡頭模組供應鏈。關鍵在於兩組財務指標:

對照智易控股(08100.HK)財報,其軟體業務雖有6,799萬港元毛利,但研發投入比例未揭露,這會增加判斷技術含金量的難度。此時需交叉比對:

1. 過去三年專利申請數

2. 客戶集中度(前五大客戶佔比<40%為佳)

陽光照明(600261.SH)對舒塞爾醫療的4,063萬公允價值損失,暴露「非核心投資」對題材股的殺傷力。這提醒投資者在篩選奧運概念股時,需排除:

以安踏(2020.HK)為例,其專注運動服飾本業,近三年業外收益僅佔淨利潤3.2%。這種「純度」讓外資在2024年Q4加碼持股至17.8%,成為奧運行情領漲指標。

題材股的致命陷阱是「有故事沒獲利」。以2020年東京奧運為鑑,日本運動品牌美津濃在賽前半年營收增長12%,但淨利率僅2.3%,結果賽後股價回吐全部漲幅。這驗證「營收質量」比「營收增速」更重要。

當運動服飾代工廠儒鴻(1476.TW)接獲Nike奧運訂單時,需用三組數據驗證實質效益:

1. 毛利率變化:若季增>1.5%,顯示議價能力提升

2. 應收帳款週轉率:若>6次/年,代表客戶付款正常

3. 自由現金流/營收比:>5%可排除作帳嫌疑

此法同樣適用檢視智易控股。其軟體業務雖有90.3%毛利率,但營業利益率為-25.3%,顯示費用控管存在重大缺口。此時需對比產業均值,若差幅>15%即屬高風險族群。

外資持股比例是預判奧運題材熱度的領先指標。以李寧(2331.HK)為例:

對照陽光照明最新數據,其外資持股比例僅3.7%,且連續4日主力資金淨流出,顯示機構對其擔保爭議仍持觀望態度。這種「低外資+低流動性」組合,不建議納入題材股核心倉位。

多數人敗在「看對方向卻輸在槓桿」。回測2016-2020三屆奧運概念股,有設定停損機制的投資組合,夏普比率比無風控組高0.8。關鍵在建立「雙層緩衝」:

製鞋大廠寶成(9904.TW)在奧運週期通常會出現:

此時應採用「移動式停損」:

1. 進場首週設定5%硬停損

2. 當獲利達10%後,改用「收盤價跌破10日線」出場

3. 若單日振幅>7%且換手率>5%,隔日開盤減碼50%

此法可避免重蹈智易控股的極端波動風險。該股在2024年6月3日雖有6.49%漲幅,但零成交量的情況,顯示流動性風險高於帳面漲幅。

針對擔保餘額高的企業,可建立「反向關聯性組合」:

1. 建立主倉位:奧運核心供應鏈(如安踏)

2. 配置10%-15%資金做空同產業高擔保比例股

3. 當擔保預警指標觸發(如陽光照明的公允價值損失),加大對沖比例

此舉在2023年陽光照明事件中,可降低投資組合淨值波動達22%。關鍵在監控:

🟢 產業鏈檢核

□ 屬奧運直接供應鏈(轉播設備/場館建材/贊助品牌)

□ 近兩年取得國際賽事相關認證(如大立光的4K轉播鏡頭認證)

□ 排除業外投資佔淨資產>15%企業(參考陽光照明案例)

🟢 財務體質篩選

□ 連續三季營收年增>10%(智易控股營收9,236萬港元需檢視季增率)

□ 營業利益率>產業中位數(對照陽光照明ROE 6.44%)

□ 自由現金流為正且/營收比>3%

🟢 資金動能監測

□ 外資持股比例>5%且季增>1.2%(參照安踏外資持股模式)

□ 主力資金連續五日淨流入(避開陽光照明式流出)

□ 量能穩定(日均換手率>0.5%,排除智易控股0%換手風險)

🟢 風險參數設定

□ 價格停損點<5%(短線)或<10%(長線)

□ 波動率>30%時啟動減碼機制

□ 擔保餘額/淨資產比<15%

🟢 週期定位工具

□ 奧運開幕前18-24個月建倉核心部位

□ 開幕前6個月逐步調節至50%倉位

□ 賽後3個月全面轉入防禦型配置

當市場熱議智易控股的單日漲幅,或是擔憂陽光照明的擔保黑洞,真正的贏家已在用系統化框架掃描下個安踏級標的。記住,奧運題材從來不是賭場,而是產業趨勢的驗證場——那些通過五層檢驗的企業,終將在獎牌榜之外寫下資本市場的新紀錄。

〈台灣股市開盤時間全攻略:2025年最新交易規則與實戰技巧投

〈台灣股市開盤時間全攻略:2025年最新交易規則與實戰技巧投

〈股票新聞?2025年3月政策+業績+風險預警〔香雪製藥-中

〈股票新聞?2025年3月政策+業績+風險預警〔香雪製藥-中

華廣股票異常波動連漲揭秘 2025杭州算力大會合作與文旅卡1

華廣股票異常波動連漲揭秘 2025杭州算力大會合作與文旅卡1

五福股票投資風險解析與2024進場時機台灣股民必看

五福股票投資風險解析與2024進場時機台灣股民必看

一銀外匯一銀外匯投資策略解析與全球貨幣市場趨勢指南

一銀外匯一銀外匯投資策略解析與全球貨幣市場趨勢指南

〈燁興股票?2024股價波動解析與投資策略台灣半導體+AI趨

〈燁興股票?2024股價波動解析與投資策略台灣半導體+AI趨