一、2024石化產業全景解析:景氣週期與結構性機會

一、2024石化產業全景解析:景氣週期與結構性機會 2024年全球石化產業面臨「低碳轉型」與「需求復甦」雙重主軸。根據中國石油和化學工業聯合會數據,2024年中國石化行業營收達16.28兆元人民幣(約新台幣71兆元),年增2.1%,但受國際油價波動與下游需求疲軟影響,利潤總額年減8.8%。產業鏈呈現「上游穩健、中下游承壓」的分化格局:

從台股市場關聯性看,MSCI台灣指數成分股中,塑化類股(如台塑、南亞)2024年平均本益比(PE)14.3倍,低於半導體業的22倍,反映市場對傳統產業成長性預期較保守。高股息特性(平均殖利率5.2%)吸引長期資金布局,尤其在全球升息趨緩環境下,防禦型標的配置價值浮現。

東聯化學(股票代號1710)為台灣乙烯衍生物製造大廠,主攻乙二醇(EG)、環氧乙烷(EO)等產品。以下整合Google財經、台灣證交所最新數據(截至2025年3月24日)與產業鏈競爭力分析:

1. 財務指標透視

2. 產業鏈定位與轉型策略

東聯位居石化中游,主要原料乙烯依賴台塑集團供應,終端應用聚焦聚酯纖維(佔EG需求70%)與汽車冷卻液(EO衍生品)。2024年受中國民營煉化一體化競爭衝擊(如恒力石化EG年產能達180萬噸),東聯透過以下策略突圍:

從台股歷史表現看,石化類股與油價週期高度連動。例如2018年布蘭特原油均價71美元/桶時,台塑化(6505)股價漲幅達22%;反之,2020年油價崩跌至40美元以下,類股淨值比(PB)一度跌破1倍。2024年油價中高位震盪,提供「進可攻、退可守」配置機會:

1. 政策紅利:台灣「2050淨零路徑」將氫能、碳捕捉列入關鍵戰略,東聯可透過技術合作切入綠能供應鏈。

2. 需求結構轉變:全球電動車冷卻液需求年增12%,EO衍生品市場規模將從2024年85億美元成長至2030年120億美元。

3. 區域供應鏈重組:美中脫鉤加速東南亞聚酯產能擴張,東聯可藉地利優勢搶占東協市場(佔其出口比重35%)。

| 公司名稱 | 股票代號 | 2024 EPS(元) | PE Ratio | ROE(%) | 殖利率(%) | 油價敏感度 |

|------------|----------|----------------|----------|----------|-------------|------------|

| 東聯化學 | 1710 | 1.5 | 15.7 | 6.5 | 4.25 | 中 |

| 台塑 | 1301 | 6.8 | 12.4 | 8.1 | 5.1 | 高 |

| 南亞 | 1303 | 4.2 | 13.2 | 7.8 | 4.8 | 中高 |

| 中國石化 | SNP | 0.43(美元) | 7.5 | 9.2 | 5.2 | 高 |

| 恒力石化 | 600346 | 1.1(人民幣) | 10.8 | 7.5 | 3.8 | 極高 |

註:油價敏感度以布蘭特原油每漲跌10美元對EPS影響幅度為基準,分級為「低、中、高、極高」。

當前東聯股價處於景氣循環中段,建議兩類投資人關注:

1. 收益型投資人:若追求穩定現金流,可於PB低於1倍時分批買進,鎖定4%以上殖利率。

2. 成長型投資人:若國際油價突破85美元且EG庫存去化完成(參考上海期貨交易所庫存週報),可加碼押注價格反彈行情。

風險提示:

(以上分析整合Google財經、台灣證交所公告及MSCI指數編制規則,數據截至2025年3月24日)

外匯青年軍ptt_外匯青年軍PTT外匯交易實戰策略解析

外匯青年軍ptt_外匯青年軍PTT外匯交易實戰策略解析

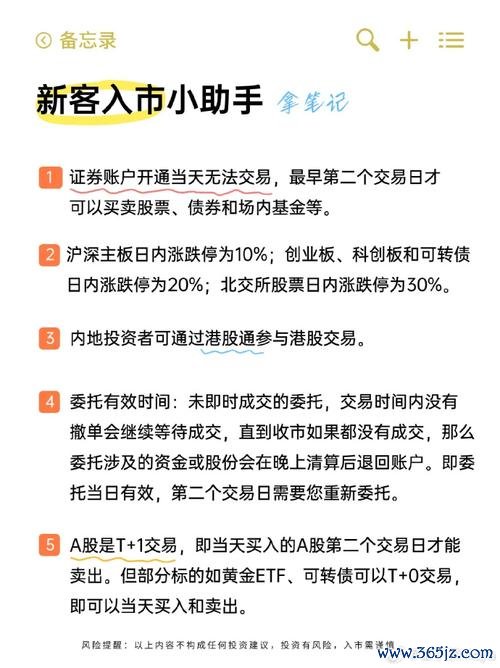

賣股票入帳時間搞不懂?3分鐘搞懂台股交割流程2025券商Ap

賣股票入帳時間搞不懂?3分鐘搞懂台股交割流程2025券商Ap

yahoo股價|投資大師段永平2010年估值邏輯拆解權威案例

yahoo股價|投資大師段永平2010年估值邏輯拆解權威案例

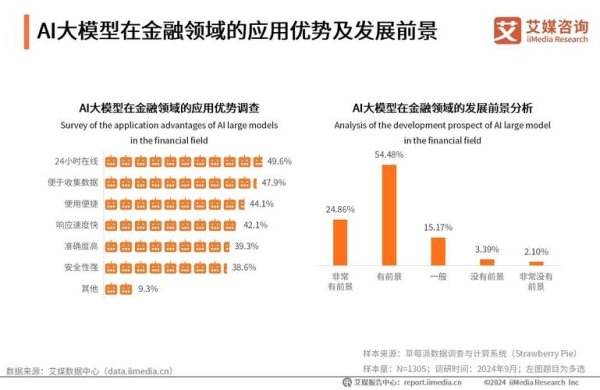

即時股市行情:2025年政策驅動與AI投資熱點解析權威數據預

即時股市行情:2025年政策驅動與AI投資熱點解析權威數據預

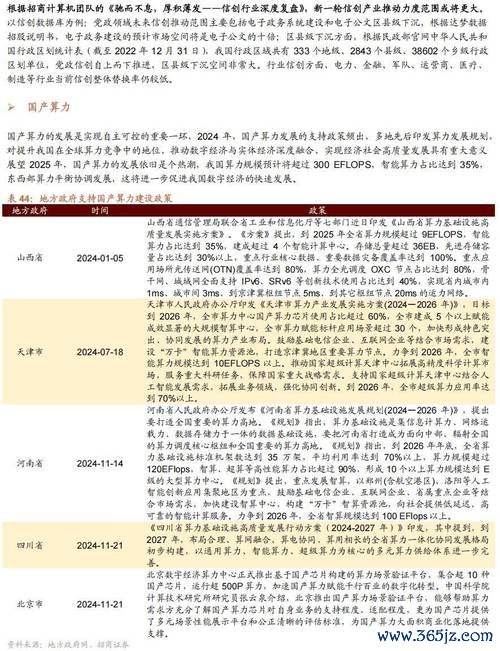

中鴻鋼鐵股票 鋼鐵產能新政衝擊2025年產量削減5000萬噸

中鴻鋼鐵股票 鋼鐵產能新政衝擊2025年產量削減5000萬噸

東森股票可以買嗎?2025價值投資解析護城河-安全邊際巴菲特

東森股票可以買嗎?2025價值投資解析護城河-安全邊際巴菲特