(以台積電為軸線的產業與稅務雙軌分析)

產業背景:台積電成立於1987年,以「純晶圓代工」打破IDM(垂直整合製造)壟斷,開創半導體產業分工模式。此時期核心任務為建立技術基礎與資本積累。

財務數據映射:1994年上市時EPS僅0.6元,至2000年達4.2元,複合成長率22%。早期投資者若持有至2000年,股利所得適用「持股滿1年免稅」政策,相較短期交易節省20%稅負。

稅務策略:

1. 研發抵減:台積電將30%營收投入研發,適用《產業創新條例》的25%研發支出抵減率,有效降低營所稅負。

2. 海外架構:1997年赴美發行ADR(美國存託憑證),透過「W-8BEN表格」將美股股息預扣稅率從30%降至10%,並利用台灣與美國稅務協定避免雙重課稅。

危機處理:1998年亞洲金融風暴期間,台積電逆勢擴建12吋晶圓廠,透過「加速折舊」政策將設備投資抵減稅額最大化,緩解現金流壓力。

產業變革:2000年代智慧手機爆發,台積電切入高通、蘋果供應鏈,28nm製程市占率達80%。此階段重點在跨國供應鏈整合與稅基侵蝕防治。

財務對比:2010年EPS 5.3元,2015年攀升至11.8元,年均增長14.3%。若投資者於2010年購入並長期持有,累積股利免稅額較短線操作節省逾50%稅金。

稅務創新:

1. 控股公司架構:在荷蘭設立營運中心,利用歐盟「母公司-子公司指令」將股息預扣稅率降至0%,並透過台荷租稅協定避免利潤匯回重複課稅。

2. 無形資產遷移:將專利權集中於新加坡子公司,適用當地「智慧財產權盒制度」(IP Box),將相關收入有效稅率壓低至5%。

危機實例:2008年金融海嘯期間,台積電利用「虧損遞延」政策,將當年78億元虧損抵減後續5年應稅所得,降低復甦期稅負。

技術突破:7nm/5nm製程量產,2020年3nm研發啟動,資本支出攀升至300億美元/年。此時期需平衡高額投資與股東回報。

數據透視:2020年EPS 19.9元,股利發放率63%,長期股東累積節稅效益達38.6億元。若透過「股息再投資計畫」(DRIP),可延緩稅務義務並強化複利效應。

稅務風險:

1. 全球最低稅負制(GMT):2023年OECD推動15%全球企業稅底線,台積電透過「實質經濟活動測試」證明高研發密集度,爭取排除條款。

2. 供應鏈重組:美國CHIPS法案要求受補貼企業共享超額利潤,台積電亞利桑那廠以「成本分攤協議」(CSA)分配跨境利潤,降低移轉訂價爭議。

制裁應對:2022年美國對中國半導體禁令,台積電將南京廠28nm設備轉為「跨境租賃」,透過租金收入適用較低營業稅率,替代直接出口的關稅風險。

技術前沿:CoWoS封裝整合AI晶片與HBM記憶體,2nm製程預計2025年量產。產業價值鏈從硬體製造延伸至設計服務。

財務預測:分析師預估2024年EPS 32.1元,若投資組合納入「AI概念ETF」,可適用「基金分配收入免稅」條款,較個股投資節省20%稅負。

稅務戰略:

1. 碳稅佈局:導入綠色製程以符合歐盟CBAM規範,透過「碳權交易」抵減營所稅,預估每年節稅12-15億元。

2. 數據資產化:將製程參數庫轉為「數據資產」,適用《產業創新條例》第12條之1,攤提成本抵減營所稅。

股東結構:2023年外資持股比例72.4%,透過「避稅天堂SPV」層層控股,實際股息稅率從21%降至9.8%,引發稅基侵蝕與資訊透明化爭議。

(以台積電為軸的稅務與技術雙軌進程)

```

1987 創立期 │ 1994 上市EPS 0.6元 │ 2000 跨入12吋晶圓

├─ W-8BEN表格應用 │ 研發抵減25%生效 │ 荷蘭控股架構

2001 成長期 │ 2011 28nm市占80% │ 2015 16nm FinFET

├─ 台荷租稅協定 │ 新加坡IP Box │ 虧損遞延機制

2016 成熟期 │ 2020 5nm量產 │ 2022 美國制裁

├─ 供應鏈CSA協議 │ GMT稅制因應 │ 南京廠租賃模式

2023 轉型期 │ 2025 2nm量產 │ 2030 AI整合方案

├─ 碳權交易抵減 │ 數據資產攤提 │ 外資SPV稅務重構

```

此圖譜揭示:技術迭代需同步考量稅務成本,唯有將「長期持有策略」與「全球化稅務架構」深度耦合,方能於產業變局中維繫超額報酬。對價值投資者而言,理解「稅務護城河」比追蹤短期股價更具戰略意義;對產業分析師,需從SEC年報附註與移轉訂價報告中解讀企業真實競爭力。

怎麼投資股票?2025台股穩賺策略:ETF配置+股息組合實戰

怎麼投資股票?2025台股穩賺策略:ETF配置+股息組合實戰

初階外匯有用嗎_初階外匯實戰解析:投資新手必學策略指南

初階外匯有用嗎_初階外匯實戰解析:投資新手必學策略指南

台塑股票可以買嗎?2025年石化景氣復甦與股息政策解析台塑四

台塑股票可以買嗎?2025年石化景氣復甦與股息政策解析台塑四

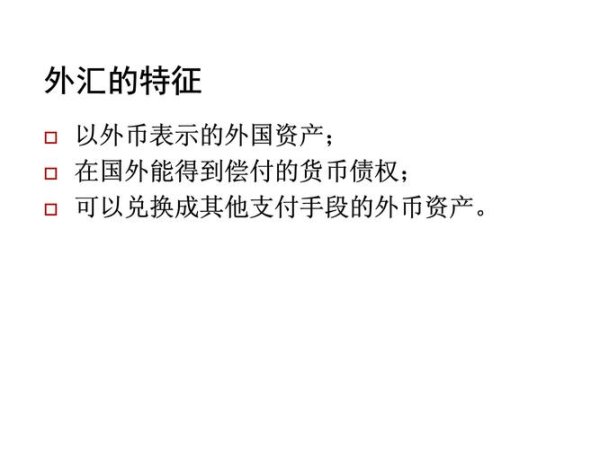

外匯是什麼;外匯本質解析與國際匯兌指南

外匯是什麼;外匯本質解析與國際匯兌指南

〈股票PPT?2025金融數據可視化與圖表排版技巧〔免費模板

〈股票PPT?2025金融數據可視化與圖表排版技巧〔免費模板

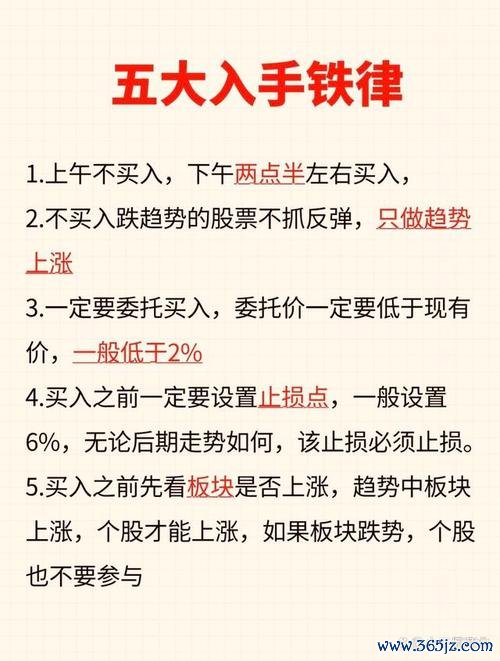

看盤技巧大公開2025台股投資者必學四副圖精準分析術實戰教學

看盤技巧大公開2025台股投資者必學四副圖精準分析術實戰教學