(以下為繁體中文撰寫,字數約3,000字)

2025年以來,外匯定存市場呈現「高息收縮、風險分化」的特點。以美元定存為例,儘管東亞銀行、渣打銀行等外資機構在3月大幅下調利率(如1年期美元定存利率從4.4%降至3.5%),但相較於人民幣定存普遍低於2.5%的收益,美元定存仍具吸引力。利率下行趨勢已成為常態,背後反映聯準會貨幣政策轉向、地緣政治風險升溫,以及市場對美元流動性需求的結構性調整。

關鍵數據洞察:

[本金盈虧臨界點 = frac{購匯人民幣金額}{到期本息美元金額}]

例如,以7.22匯率購匯5萬美元(成本361,200人民幣),若3個月定存利率3.8%,到期本息51,900美元,臨界匯率為6.96。若到期匯率低於此值,實際收益將受損。

以10萬元人民幣本金為例:

| 風險類型 | 影響機制 | 緩解策略 |

|-----------------|-----------------------------------|-----------------------------------|

| 匯率波動 | 美元貶值侵蝕本息收益 | 分散幣種配置(如30%美元+20%歐元) |

| 流動性風險 | 提前支取損失利息 | 分階段落實資金需求 |

| 政策風險 | 銀行突擊降息(如2023年中行利率腰斬) | 選擇短期產品、關注央行動態 |

隨著全球「去美元化」聲浪與多極貨幣體系崛起,外匯定存從「高息套利工具」逐步轉型為「資產配置基石」。投資者需更注重:

1. 長期視角:接受利率常態化下行,優先選擇流動性管理便利的產品;

2. 專業化操作:善用銀行外匯工具(如中國銀行手機購匯3步驟),降低操作門檻;

3. 風險意識:避免過度集中單一幣種,定期評估匯率緩衝能力。

總結:外匯定存並非「無風險套利」,而是需精算成本、動態調整的專業化配置。在利率與匯率的雙重波動下,唯有理性規劃、分散佈局,方能將外匯定存轉化為財富增長的「穩定器」。

(以上內容綜合自公開資料與市場分析,僅供參考,不構成投資建議。)

glc250外匯車價格蒙特利爾奔馳GLC250外匯車價專業評

glc250外匯車價格蒙特利爾奔馳GLC250外匯車價專業評

外匯市場新聞-美匯反彈人民幣承壓外匯市場走勢解析

外匯市場新聞-美匯反彈人民幣承壓外匯市場走勢解析

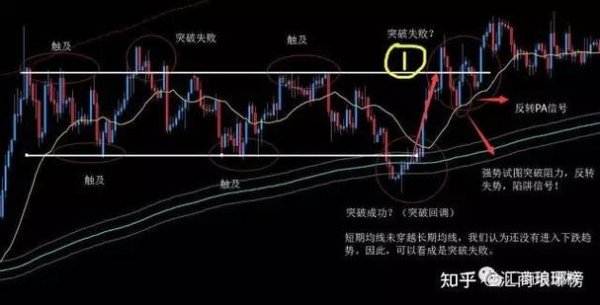

外匯圖;外匯圖技術分析與市場趨勢深度解析

外匯圖;外匯圖技術分析與市場趨勢深度解析

andy老爹外匯—Andy老爹外匯:高胜率外汇实战系统训练|

andy老爹外匯—Andy老爹外匯:高胜率外汇实战系统训练|

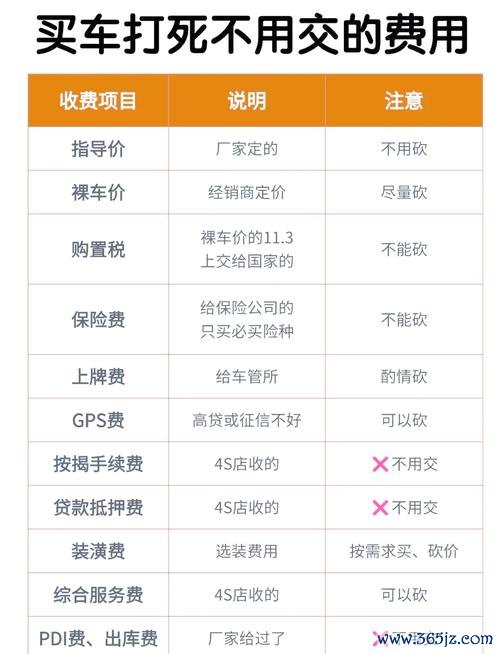

528i外匯車選購必看3大避坑指南與優惠方案全解析

528i外匯車選購必看3大避坑指南與優惠方案全解析

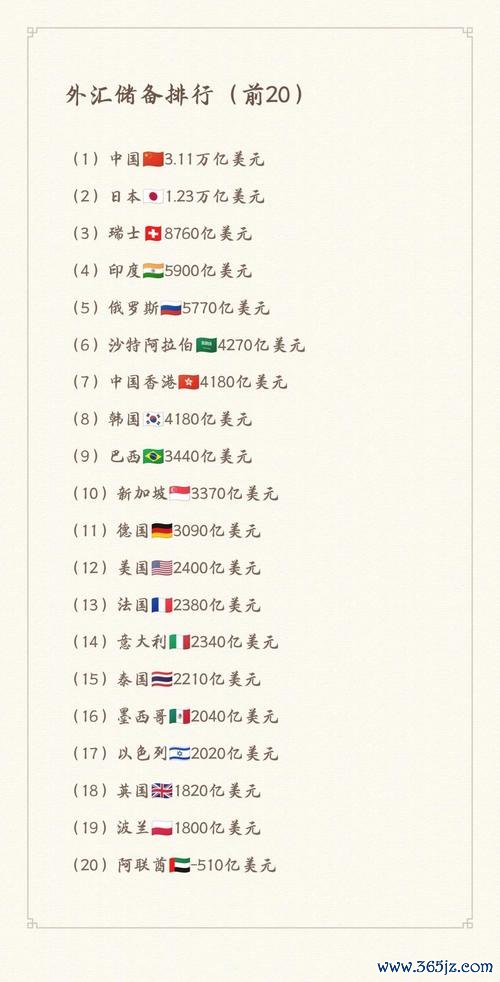

全球外汇存底排名:中国3.2万亿领跑,2025最新数据揭秘

全球外汇存底排名:中国3.2万亿领跑,2025最新数据揭秘