2025年3月美聯儲議息會議維持基準利率4.25%-4.5%不變,但同步下調2025年GDP增長預期至1.7%,並將通脹預測上調至2.7%。此舉釋放兩大矛盾信號:一方面,經濟放緩強化市場對降息的押注;通脹黏性限制貨幣政策轉向空間。這種「經濟衰退風險與通脹壓力並存」的格局,導致美元指數短期內呈現避險性反彈,非美貨幣普遍承壓。

美聯儲主席鮑威爾坦言,特朗普擴大關稅政策(涵蓋1.4萬億美元進口商品)加劇了通脹預期,並可能推遲通脹回落至2%目標的時間。從歷史經驗看,關稅政策通常會通過進口成本傳導至國內物價,例如2024年美國商品貿易逆差擴大至1533億美元,已為輸入性通脹埋下隱患。這使得美元在「避險需求」與「政策寬鬆預期」的拉鋸中獲得階段性支撐。

1. 美元指數的技術性反彈

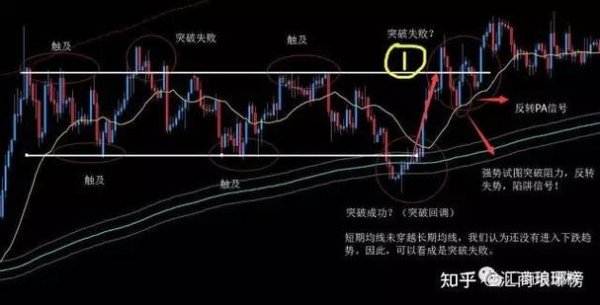

3月20日,美元指數日內上漲0.43%,從開盤103.46升至103.91,突破200日移動平均線(103.15)關鍵阻力位。此次反彈受三因素驅動:

2. 人民幣匯率的階段性承壓

離岸人民幣(CNH)3月20日跌破7.24關口,日內貶值逾百點;在岸人民幣(CNY)同步收跌至7.2383,中間價下調57點至7.1754,創兩個月新低。此輪貶值主要反映以下邏輯:

1. 美元霸權的「非對稱性」特徵

美元指數反彈與美國經濟基本面呈現背離,凸顯其全球清算貨幣的獨特地位。例如,2024年新興市場資本外流達2300億美元,但美元資產仍佔國際投資組合的62%,形成「越避險越強」的自我強化機制。這種結構性優勢使得美元短期內難以被替代,即使聯儲進入降息週期,美元仍可能因突發風險事件獲得支撐。

2. 人民幣匯率的「政策底」與「市場頂」

中國央行通過逆週期因子調節中間價,將在岸匯率波動率控制在2.1%,顯著低於新興市場平均水準。3月17日離岸人民幣Hibor利率飆升至2.038%,反映央行通過流動性管理遏制投機性做空。跨境支付系統(CIPS)處理量年增57%,人民幣在鐵礦石等大宗商品結算中佔比提升至28%,從貿易端夯實匯率穩定性。

3. 黃金的「去美元化」避險邏輯

倫敦現貨黃金3月20日觸及3057美元/盎司歷史高點,與美債收益率呈顯著負相關(R²=-0.82)。這一現象揭示兩大趨勢:

1. 美元指數:103-104區間博弈

2. 美元/人民幣:7.20-7.28區間震盪

3. 黃金:3000-3100美元趨勢性看漲

情景一:聯儲「鷹派降息」引發美元回調(概率40%)

若美國非農就業數據連續低於20萬人,聯儲或在6月啟動降息,美元指數可能下探100-101區間,人民幣或回升至7.10-7.15。

情景二:關稅衝擊強化美元避險屬性(概率35%)

特朗普4月加徵對等關稅,可能推升美國進口物價同比增長1.2-1.5個百分點,美元指數或上探105,人民幣短期承壓至7.30-7.35。

情景三:中國經濟復甦超預期(概率25%)

若二季度中國GDP增速回升至5.2%,社融規模維持8%以上增速,人民幣可能逆勢走強至7.05-7.10,帶動亞洲貨幣集體反彈。

當前外匯市場的核心矛盾,在於「美元霸權的慣性」與「去美元化趨勢」的長期角力。對投資者而言,需緊盯三大指標:

1. 美債實際利率:決定黃金與美元的資產輪動節奏;

2. 中美利差:影響跨境資本流向與人民幣匯率彈性;

3. 地緣政治風險溢價:土耳其、俄烏等熱點地區的突發事件可能引發市場超調。

在操作層面,建議採用「核心+衛星」策略:核心倉位配置黃金與美元現貨對沖系統性風險,衛星倉位捕捉人民幣波段反彈與歐元估值修復機會。唯有透過多維度分析與嚴格的風險管理,方能在動盪市場中實現穩健收益。

--

美聯儲下調經濟預期與關稅政策影響

聯儲降息預期與人民幣匯率聯動

技術面分析與市場結構變化

黃金避險邏輯與大宗商品聯動

人民幣中間價調控機制

離岸市場流動性管理

人民幣國際化進展

美元指數反彈的技術與基本面支撐

andy老爹外匯—Andy老爹外匯:高胜率外汇实战系统训练|

andy老爹外匯—Andy老爹外匯:高胜率外汇实战系统训练|

etoro外匯保證金:新手必學低槓桿策略,50美元輕鬆入門避

etoro外匯保證金:新手必學低槓桿策略,50美元輕鬆入門避

外匯籌碼 外匯籌碼動向解析:市場趨勢與交易策略

外匯籌碼 外匯籌碼動向解析:市場趨勢與交易策略

上海商银外汇:做市商资质助力企业避险,交易量超百亿

上海商银外汇:做市商资质助力企业避险,交易量超百亿

BMW X4外匯車:進口車市場首選方案與數據解析

BMW X4外匯車:進口車市場首選方案與數據解析

合作金庫銀行外匯合作金庫外匯專業指南:跨境交易策略與匯率走勢

合作金庫銀行外匯合作金庫外匯專業指南:跨境交易策略與匯率走勢