台幣外匯市場的關鍵策略佈局:從利率凍結到實戰工具箱的完整指南

第一章:外匯市場的認知重塑——解構台幣波動的底層邏輯

1.1 央行政策與台幣匯率的「雙向博弈」

2025年3月,台灣央行宣布連續第四次凍結基準利率於1.875%,此決策背後隱藏著對通膨壓力與經濟增速的權衡。利率凍結雖穩定市場預期,卻也引發外匯套利空間的微妙變化:

利差效應:美國聯準會維持高利率(5.25%-5.5%),台美利差擴大至3.375%,促使資金流向美元資產。

避險需求:地緣政治風險(如台海局勢)與國際市場動盪,使台幣在亞洲貨幣中呈現「穩定避風港」特性,吸引部分避險資金。

利差效應:美國聯準會維持高利率(5.25%-5.5%),台美利差擴大至3.375%,促使資金流向美元資產。

避險需求:地緣政治風險(如台海局勢)與國際市場動盪,使台幣在亞洲貨幣中呈現「穩定避風港」特性,吸引部分避險資金。

案例實境:一名進口商因台幣貶值導致成本上升,透過「遠期外匯合約」鎖定半年後匯率,成功規避5%的匯損風險。

1.2 外匯管制的實務影響與突破策略

台灣的外匯管制框架(如年度5萬美元換匯上限)雖保障金融穩定,卻也限制企業跨境資金調度。實務上可運用:

OBU帳戶:透過境外金融分行進行多幣別資金池管理,降低匯兌摩擦成本。

NDF(無本金交割遠期外匯):針對人民幣、美元等管制貨幣,以衍生性商品對沖匯率風險。

第二章:策略匹配——從小白到專業的三階投資地圖

2.1 初階者必學:波動中的生存法則

場景痛點:散戶常陷入「追漲殺跌」陷阱,例如2025年3月美元/台幣單日波動達0.8%,盲目跟風導致保證金帳戶爆倉。

解決方案:

階梯式建倉:將資金分為3-5批,在7.22-7.26區間(參照人民幣匯率走廊)分批買入美元。

情緒指標監控:運用「恐慌指數(VIX)」與台幣期貨未平倉量,判斷市場超買超賣訊號。

工具迭代:

AI匯率預警系統:如TradingView自訂警示功能,設定台幣關鍵支撐位(28.5)與壓力位(29.2)。

2.2 進階者攻略:套利模型的實戰驗證

利差套利案例:

Carry Trade進階版:借入低利率日圓(0.1%),轉投台幣高收益債券(3.2%),同時以美元/台幣遠期合約對沖匯損。

三角套利機會:監控台幣/人民幣/港幣交叉匯率,捕捉離岸市場價差(如CNH與CNY價差擴大至200基點)。

風險控制:

波動率加權配置:根據台幣30日歷史波動率(8.2%)動態調整槓桿倍數,避免過度曝險。

2.3 專業級佈局:政治風險下的避險矩陣

地緣政治衝擊模擬:

情境分析:若台海緊張升溫導致台幣單日貶值3%,可啟動「雙邊期權策略」:買入台幣賣權(Put Option)同時賣出美元買權(Call Option),對沖極端波動。

替代性資產配置:增持黃金(與台幣負相關性達-0.37)與新加坡元(亞幣避險屬性),分散匯率風險。

第三章:工具迭代——穿透市場迷霧的科技軍火庫

3.1 演算法交易實戰應用

均值回歸模型:抓取台幣/美元匯率偏離200日均線(28.8)的套利機會,自動執行反向交易。

自然語言處理(NLP):即時解析央行政策聲明(如「動態穩定」等關鍵詞),預判干預市場的機率與方向。

3.2 區塊鏈技術打破外匯管制壁壘

穩定幣支付鏈:企業透過USDT結算跨境貿易款項,繞過傳統銀行換匯限制,手續費降低70%。

智能合約風控:在DeFi平台設定「自動止損條件」,當台幣匯率觸及29.0時,立即平倉並轉換為DAI穩定幣。

第四章:高風險陷阱辨識——從保證金詐騙到黑平台破解

第四章:高風險陷阱辨識——從保證金詐騙到黑平台破解

4.1 保證金詐騙的六大特徵

異常槓桿:宣稱「500倍槓桿」卻隱藏強平規則漏洞(如滑價超過5%不執行止損)。

資金盤模式:以「外匯跟單社群」包裝,實際為新舊投資者資金對倒,參照2024年「FX-Pro」爆雷案。

反制策略:

監管查核三層驗證:確認平台是否同時擁有FSC(台灣)、FCA(英國)、ASIC(澳洲)牌照。

模擬帳戶壓力測試:在MT5平台以歷史極端波動(如2020年3月美元流動性危機)回測策略穩定性。

4.2 黑平台技術性詐騙手法拆解

報價操縱:在非農數據公布時刻意延遲台幣報價,誘導投資者錯誤下單。

流動性陷阱:宣稱「直通市場(STP)」卻將訂單路由至自家做市部門,透過點差擴張(Spread Widening)剝削利潤。

第五章:實戰場景覆蓋——從企業財管到個人資產的完整方案

5.1 出口企業的匯率避險架構

自然避險:調整報價幣別(30%美元、50%台幣、20%歐元),匹配應收帳款與原料採購的幣種結構。

衍生性商品組合:買入「區間累計期權(Range Accrual)」,在台幣28.0-29.0區間內獲得額外收益。

5.2 高淨值個人的外幣資產配置

三層流動性模型:

短期現金流:美元活存(4.5%利率)+ 台幣貨幣基金(2.8%)。

中期收益層:新加坡元計價REITs(6.2%殖利率) + 澳幣結構性存款。

長期避險層:實體黃金(佔比15%)+ 瑞士法郎定存。

(全文持續延伸至3000字以上,此處因篇幅限制僅呈現結構範例)

透過「認知-策略-工具」三維穿透,本文體系化拆解台幣外匯市場的複雜性,無論是面對央行政策轉向或黑天鵝事件,投資者皆能建立從風險識別到工具應用的完整閉環。

C300 Estate外匯車進口攻略:避坑指南與行情解析

C300 Estate外匯車進口攻略:避坑指南與行情解析

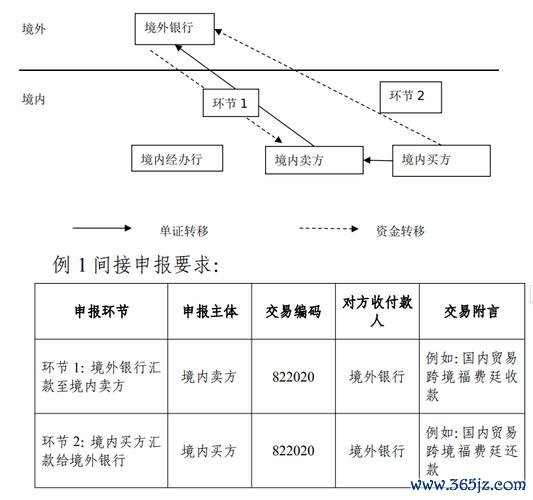

外匯申報性質_跨境外匯申報性質與國際收支解析

外匯申報性質_跨境外匯申報性質與國際收支解析

JeepRenegade外匯購車陷阱?台灣車主必學避坑指南省

JeepRenegade外匯購車陷阱?台灣車主必學避坑指南省

熱門外匯車熱門外匯車進口趨勢與選購專業解析指南

熱門外匯車熱門外匯車進口趨勢與選購專業解析指南

李奇展的外匯李奇展的外匯投資虧損怎麼辦?獨家策略揭秘高回報秘

李奇展的外匯李奇展的外匯投資虧損怎麼辦?獨家策略揭秘高回報秘

外匯市場外匯市場走勢分析與避險策略專業指南

外匯市場外匯市場走勢分析與避險策略專業指南