20180830外資外匯異動啟示錄:解構央行政策風向,掌握全球化財富躍升秘笈

20180830外資外匯異動啟示錄:解構央行政策風向,掌握全球化財富躍升秘笈 2018年8月30日的外匯市場異動,實為中國央行主動調控的戰略佈局。當日央行重啟「逆周期調節因子」,此舉直接影響人民幣中間價形成機制,透過非對稱性過濾市場的單邊投機情緒。數據顯示,政策實施後離岸人民幣(CNH)三日內升值1.2%,成功阻斷貶值預期自我強化。這種精準打擊背後,是長達7個月的市場壓力測試——外匯儲備在2018年6-7月逆勢增加362億美元,為政策介入積累充足彈藥。

對投資者而言,需讀懂兩層訊號:

2018年的外匯異動,實為全球資本重構的前奏。參照2023年數據,中東主權基金在華投資額一年暴增70倍至70億美元,而同期美國科技巨頭卻在收縮中國業務。這種「東方熱錢西漸,西方資本東流」的悖論,揭示出三條投資主線:

二、實戰策略:從認知升級到行為進化

二、實戰策略:從認知升級到行為進化 外匯交易的超額收益,源自對多維度數據的穿透式解讀。以2024年黃金交易為例,成功者往往建立三重分析框架:

外管局數據揭示殘酷現實:2018年Q3跨境資金淨流出達457億美元,但頂尖交易者仍能創造正收益。其秘訣在於建立「三維止損體系」:

外匯市場的致命誘惑在於即時反饋機制,但真正贏家都具備「延遲滿足」的生理改造能力:

從中東青年努爾·阿塔的案例可見,外匯市場的階層躍遷需完成三次認知升級:

當我們將視角拉升至1900年以來的商品週期,會發現2018年的外匯異動不過是歷史長河的微小浪花。真正的財富自由之路,在於建立三種「超週期能力」:

1. 政策敏感度:解讀央行「預期管理」的弦外之音,例如2024年逆回購操作中的國債購買比例變化

2. 地緣洞察力:捕捉「中俄共同體」與「中美經濟體」的此消彼長,例如人民幣-盧布直接結算機制的擴容時點

3. 認知反脆弱性:將黑天鵝事件轉化為「波動率紅利」,參照2024年硅谷銀行危機中的黃金-比特幣對沖策略

站在2025年的時點回望,那些在2018年外匯異動中完成認知迭代的投資者,早已實現從「追趕市場」到「預判週期」的質變。這條路上沒有僥倖者的位置,唯有將政策解讀化為肌肉記憶,讓風險管控成為條件反射,方能在全球化的財富版圖中刻下自己的座標。

外匯車領牌費用-外匯車領牌費用詳解:專業流程與成本計算指南

外匯車領牌費用-外匯車領牌費用詳解:專業流程與成本計算指南

富邦外匯利率、富邦外匯利率|一週賺20.88%高息?香港投資

富邦外匯利率、富邦外匯利率|一週賺20.88%高息?香港投資

adss外匯—ADSS達匯專業外匯交易平台亞洲升級

adss外匯—ADSS達匯專業外匯交易平台亞洲升級

富邦外匯匯率:國際匯款需求定制方案與實時數據解析

富邦外匯匯率:國際匯款需求定制方案與實時數據解析

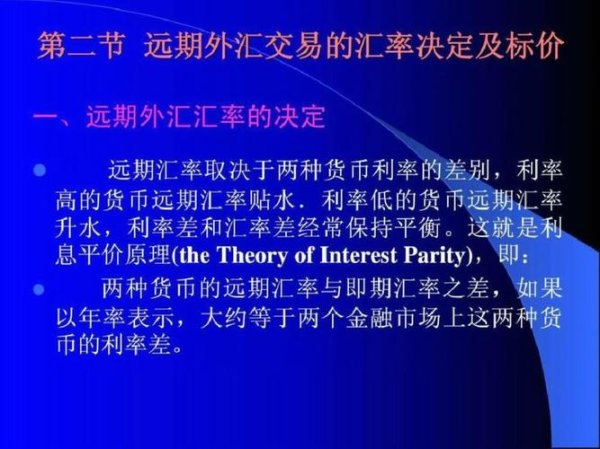

遠期外匯交易 遠期外匯避險策略與實務指南

遠期外匯交易 遠期外匯避險策略與實務指南

外匯保證金台灣;台灣外匯保證金監管動態與槓桿交易法規解析

外匯保證金台灣;台灣外匯保證金監管動態與槓桿交易法規解析