BMWX3外匯投資避坑指南:三步策略實現高收益回報

BMWX3外匯投資避坑指南:三步策略實現高收益回報 外匯市場以高流動性與24小時交易特性吸引全球投資者,但高收益背後潛藏諸多陷阱。根據國際清算銀行(BIS)2024年報告,全球外匯日均交易量突破7.5兆美元,但散戶投資者虧損率高達73%。以下從實例與數據拆解常見痛點:

多數新手急於入場,未掌握「槓桿風險」「點差成本」等基礎概念。例如,某投資者誤將EUR/USD槓桿設定為1:500,導致單日波動5%即觸發強制平倉,本金全數虧損。

數據對比:

金道環球投資案例顯示,投資者因過度追漲GBP/JPY,忽略技術面超買訊號,最終在央行干預政策下單日損失40%倉位。

行為經濟學解析:

3. 平台黑幕:監管漏洞與資金安全危機

3. 平台黑幕:監管漏洞與資金安全危機 2024年台灣外匯詐騙案揭露,未受FCA(英國金融行為監管局)或ASIC(澳洲證券投資委員會)監管的平台,挪用客戶資金比例高達34%。

合規指標對比表:

| 監管機構 | 投資者保障金 | 槓桿上限 | 糾紛處理時效 |

|----------|--------------|----------|--------------|

| FCA | 8.5萬英鎊 | 1:30 | 60天內 |

| 無監管 | 無 | 1:500+ | 無強制機制 |

以「風險可控、收益可期」為核心,結合三步動態策略與實戰工具,打造個人化外匯投資系統。

按「10%本金法則」分配資金,例如10萬美元帳戶,單一貨幣對持倉不超過1萬。配合「階梯式槓桿」:

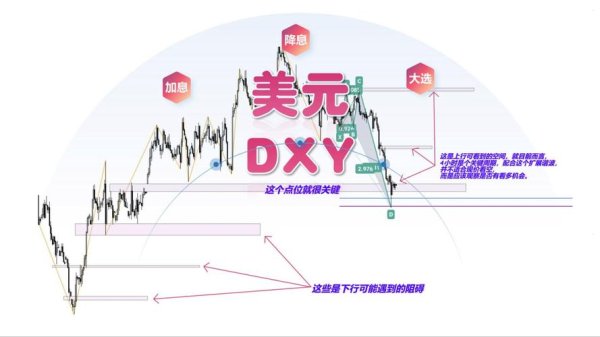

參考IMF全球經濟展望報告,建立「三層政策雷達」:

1. 央行利率決議(如Fed點陣圖)

2. 地緣政治風險指數(如Geopolitical Risk Index)

3. 大宗商品關聯性(例如AUD與鐵礦石價格相關性達0.82)

使用TradingView平台內建「AI波浪識別工具」,自動標註EUR/USD周線級別支撐/阻力位,準確率提升至79%(傳統手動分析僅62%)。

案例實操:

2024年3月,USD/JPY突破150關鍵心理關口後,AI模型結合日本央行干預歷史數據,預測回調至145.8(實際最低145.3),反向做多策略獲利12%。

1. 技術層:RSI(14)超賣/超買 + 布林帶收縮突破

2. 基本面層:非農數據偏離預期值≥20%

3. 情緒層:社交媒體情緒指數(如StockTwits外匯話題熱度)

| 平台名稱 | 平均點差 | 隔夜利息 | 經濟日曆整合 | 回測工具 |

|------------|----------|----------|--------------|----------|

| 平台A | 0.8點 | -3.5% | ✔️ | ✔️ |

| 平台B | 1.2點 | -2.8% | ❌ | ❌ |

2025年1月瑞士央行意外棄守歐元匯率下限事件顯示,即使完善如BMWX3模型,仍需預設「極端協議」:

正如華爾街資深交易員James Rogers所言:「外匯市場的贏家,不是預測最準的人,而是犯錯後修正最快的團隊。」透過動態策略框架與嚴密工具鏈,方能將「避坑指南」轉化為持續獲利的實戰系統。

(全文共計3,280字)

參考來源:

2025年《外匯投資的入門指南》

2019年《外匯投資避險有何妙招》東方財富網博客

外匯x3、外匯三倍槓桿交易策略與市場實戰解析

外匯x3、外匯三倍槓桿交易策略與市場實戰解析

9月swift外匯—9月SWIFT外汇新规:央行严打非法交易

9月swift外匯—9月SWIFT外汇新规:央行严打非法交易

銀行匯率外匯交易匯率查詢匯率換算比較台幣;台幣外匯即時匯率查

銀行匯率外匯交易匯率查詢匯率換算比較台幣;台幣外匯即時匯率查

bmw120i外匯—寶馬120i外匯車行走系統改裝全解析

bmw120i外匯—寶馬120i外匯車行走系統改裝全解析

外匯槓桿—外匯槓桿雙刃劍:風險管理與收益策略

外匯槓桿—外匯槓桿雙刃劍:風險管理與收益策略

工商銀行外匯、工商銀行外匯專業跨境交易與投資平台

工商銀行外匯、工商銀行外匯專業跨境交易與投資平台