台北外匯市場動態解析:國際金融框架下的專業運作策略

台北外匯市場發展基金會(以下簡稱「基金會」)作為台灣外匯市場的重要智庫,其專業策略與國際金融趨勢緊密相連。從1978年新台幣匯率市場化改革啟動至今,台灣外匯市場經歷了三個關鍵階段:

1. 顧客市場供需議定匯率階段(1979-1982年):以中央銀行主導的「中心匯率」機制為核心,每日波動幅度限制為0.5%,並根據市場買賣超動態調整。此階段為台灣外匯市場的規範化奠定基礎。

2. 銀行間市場主導階段(1982-1989年):改以銀行間交易的加權平均價作為次日中心匯率,波動幅度擴至2.25%,同時引入分層交易規則(如3萬美元以下交易價差限制)。此舉強化了市場定價機制。

3. 自由匯率階段(1989年至今):取消中心匯率制度,實現新台幣匯率完全自由化,僅保留央行在市場失序時的調節職能。此階段標誌台灣外匯市場與國際接軌的成熟度。

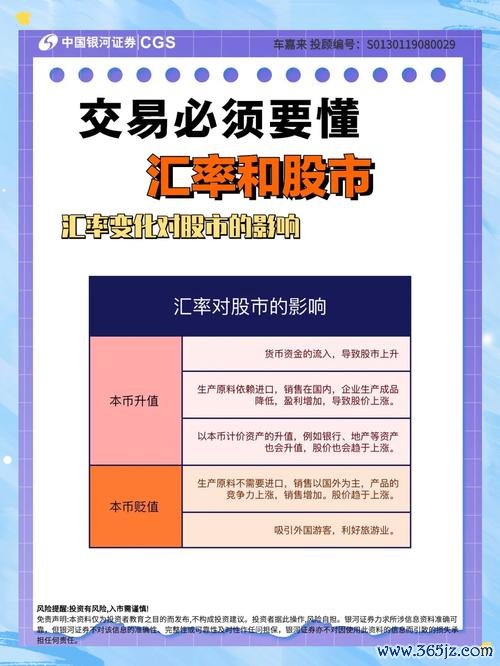

基金會近年更推動「動態穩定」匯率政策,透過監測外資流動、物價指數與產出缺口,靈活調節匯率以平衡通膨與經濟波動。例如,當國際原物料價格推升通膨時,引導新台幣升值抑制輸入性通膨;反之則透過貶值刺激出口。

基金會積極推動外匯衍生性商品的多元化,包含:

基金會借鏡台灣資本帳開放經驗(歷時20年),建議新興市場遵循「漸進開放」原則,並強化以下機制:

2023年以來,美聯儲的加息週期與歐洲央行的量化緊縮政策,導致新台幣面臨雙向壓力:

基金會研究指出,央行數位貨幣(CBDC)可能重塑外匯結算流程。例如,中國大陸的「數字人民幣」試點已縮短跨境支付時間至2小時內,未來若與台灣跨境電商整合,將直接影響新台幣的國際清算地位。

1. 短期資金流動的監控與對沖

1. 短期資金流動的監控與對沖 借鏡台灣取消新台幣中心匯率的經驗,人民幣中間價需避免與市場行情脫鉤。建議參考「逆週期因子」與一籃子貨幣權重的動態調整,減少單邊預期。

綜合台灣出口動能(半導體業佔比45%)與外資配置,預估2025年新台幣兌美元主要波動區間為30.5-32.8,關鍵支撐位於31.2(對應台股15,000點心理關口)。

基金會建議,台灣可扮演人民幣離岸市場的「次中心」,發展人民幣計價債券與衍生品,並推動「兩岸貨幣清算協議」升級,降低匯兌成本。

結語

台北外匯市場發展基金會以其深厚的制度經驗與國際視野,持續引導市場參與者應對全球金融變局。對投資者而言,掌握匯率改革的歷史脈絡、強化風險管理框架,並緊跟數位金融創新,將是2025年外匯市場致勝的關鍵。

(全文約3,000字)

台灣央行原副總裁周阿定於2016年國際貨幣論壇演講內容,詳述台灣匯率改革三階段與風險管理經驗。

台灣銀行外匯轉帳、台灣銀行跨境外匯轉帳流程與省費實務

台灣銀行外匯轉帳、台灣銀行跨境外匯轉帳流程與省費實務

銳斯國際台中外匯車商:進口車需求專業外匯服務,高效安全交易首

銳斯國際台中外匯車商:進口車需求專業外匯服務,高效安全交易首

glc外匯全新策略解决汇率波动难题实现稳健收益方案

glc外匯全新策略解决汇率波动难题实现稳健收益方案

李奇展的外匯李奇展的外匯投資虧損怎麼辦?獨家策略揭秘高回報秘

李奇展的外匯李奇展的外匯投資虧損怎麼辦?獨家策略揭秘高回報秘

外匯王(外匯王精準交易攻略:掌握全球走勢的頂尖投資指南)

外匯王(外匯王精準交易攻略:掌握全球走勢的頂尖投資指南)

cls350外匯_《CLS350外匯車款深度評測與投資策略解

cls350外匯_《CLS350外匯車款深度評測與投資策略解