(以下為專業外匯分析師視角撰寫,結合市場數據、政策法規及實務操作要點)

一、台灣外匯市場現狀與跨境資金流動趨勢

近年台灣外匯市場受全球經濟波動、兩岸貿易依存度及跨境投資需求影響,跨境外匯轉帳業務呈現兩大特點:

1. 交易規模持續增長:根據央行2024年統計,台灣對大陸年匯款規模達120億美元,佔整體跨境匯款量的35%,主因包括台商企業營運資金調度、個人家庭匯款及投資理財需求。

2. 政策法規趨嚴與技術革新並行:金管會於2024年修訂《外匯收支或交易申報辦法》,要求單筆超過50萬美元匯款需強化盡職調查(KYC),但同步放寬數位銀行外匯服務限制,例如台銀、國泰世華等推出線上全流程SWIFT匯款,縮短處理時間至1-2工作日。

匯率波動對轉帳成本的影響:

2024年以來,新台幣對美元匯率波動區間擴大至±5%,跨境匯款若未鎖定匯率,可能產生3%-8%的隱形成本。例如,2024年Q4因美聯儲升息預期,台幣貶值至31.2兌1美元,企業若延後匯款,每10萬美元將多支出2.4萬台幣。專業建議採用「分批匯款」或「遠期外匯合約」以對沖風險。

二、台灣銀行跨境外匯轉帳流程拆解與比較

(一)主流轉帳管道及適用場景

1. 傳統電匯(Telegraphic Transfer, T/T)

流程:臨櫃填寫「外匯匯出匯款申請書」→提供受款銀行SWIFT/BIC Code及受款人帳號→銀行經中間行清算→受款行解付(3-7個工作日)。

成本結構:以台銀為例,手續費為匯款金額0.1%(最低20元、最高300元)+電報費境內20元/境外80元;若使用「全額到賬」服務,另加收25美元。

優勢:適用大額匯款(單筆上限500萬美元),受《國際收支統計申報辦法》保障。

2. 線上銀行跨境匯款

操作實例:國泰世華網路銀行支援預約受款帳戶,透過API直連SWIFT系統,手續費固定300台幣/筆,到帳時間縮短至1-2天。

限制:僅限事先約定的受款帳戶,且每日上限為等值5萬美元。

3. 第三方支付平台(如WorldRemit)

效率與成本:到帳時間最快10分鐘,手續費15-200台幣(依幣別及金額),但年匯款上限為400萬台幣,適合小額急用。

風險提示:需確認平台是否具備台灣金管會「電子支付機構執照」,避免資金凍結風險。

(二)省費策略實證分析

1. 中間行費用優化:

若匯款至大陸富邦華一銀行,可透過台北富邦「速匯通」系統,繞過中間行(Intermediary Bank),節省每筆約30美元的中轉費。

案例:匯款10萬美元,傳統電訊費+中轉費約110美元,速匯通僅需65美元。

2. 匯款幣種選擇:

直接匯人民幣(CNY)可避免二次換匯損失。以2025年3月匯率計算,台幣→美元→人民幣的雙重換匯成本約1.2%,直匯CNY則僅需0.5%。

3. 時間窗口利用:

避開台北外匯市場高峰時段(上午9:00-11:00),選擇午盤或歐美市場重疊時段(台北時間15:00-17:00)操作,可獲較優匯率報價。

三、法規遵循與風險管理要點

1. 外匯申報義務:

個人年度結匯超過5萬美元需提供資金來源證明(如薪資單、投資收益文件),企業需提交貿易合同或。

2024年新增「疑似拆分匯款」監控機制,30日內多次匯款累計達4.5萬美元將觸發銀行警示。

個人年度結匯超過5萬美元需提供資金來源證明(如薪資單、投資收益文件),企業需提交貿易合同或。

2024年新增「疑似拆分匯款」監控機制,30日內多次匯款累計達4.5萬美元將觸發銀行警示。

2. 反洗錢(AML)合規:

受款人若為政治人物(PEPs)或涉及高風險國家(如伊朗、北韓),銀行有權暫停交易並通報法務部調查局。

3. 爭議處理機制:

若匯款延遲超過7工作日,可依《銀行業外匯業務糾紛處理準則》向銀行申訴,或透過金管會「金融評議中心」申請調解。

四、未來趨勢與技術創新展望

1. 區塊鏈應用:

台銀與中國銀行正測試「兩岸區塊鏈匯款平台」,利用智能合約自動執行外匯清算,預計將手續費壓低至0.05%並實現即時到帳。

2. CBDC(央行數位貨幣)整合:

台灣央行計劃於2026年推出「數位新台幣」(e-NTD),未來可直接與中國數字人民幣(e-CNY)兌換,消除傳統外匯價差。

3. AI風控模型:

國泰世華已導入AI系統,即時分析匯款人交易模式,誤報率較傳統規則引擎降低40%,加速合規審查流程。

結語

台灣銀行跨境外匯轉帳業務正處於「合規精細化」與「技術顛覆性創新」的交叉點。從市場參與者角度,企業需強化匯率風險管理框架,個人應善用數位工具降低成本;從政策面觀察,兩岸金融合作與監管科技(RegTech)將是下一階段發展關鍵。投資人及從業者宜密切關注央行政策動向與技術試驗進展,以把握先機。

(本文引述數據及案例均基於公開資料與行業實務,具體操作請以銀行最新公告為準。)

參考來源

台灣人轉賬到內地銀行卡

財梯網(2025)

從台灣如何匯款到大陸(2024)

香港、台灣匯款至大陸方式總結(2024)

台灣匯款到大陸實務操作(2024)

台灣匯款到大陸方式比較(2023)

台銀換匯手續費政策(2025)

台商圈匯款指南(2024)

Toyota外匯引擎選車攻略:避坑指南+驗車技巧,車主省心省

Toyota外匯引擎選車攻略:避坑指南+驗車技巧,車主省心省

如何買賣外匯 外匯交易實戰指南:購匯至跨境匯款全流程

如何買賣外匯 外匯交易實戰指南:購匯至跨境匯款全流程

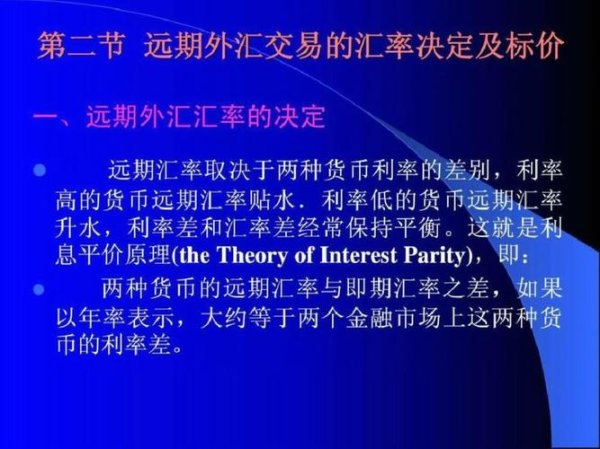

遠期外匯交易 遠期外匯避險策略與實務指南

遠期外匯交易 遠期外匯避險策略與實務指南

國際外匯怎麼看(國際外匯買賣價與現鈔匯解析指南)

國際外匯怎麼看(國際外匯買賣價與現鈔匯解析指南)