外匯車(平行進口車)的價格波動與國際外匯市場高度連動。以美元、歐元、日圓等主要貨幣為例,其匯率變動直接影響進口成本與終端售價。例如,若美元兌日圓(USD/JPY)匯率從150跌至140,代表日圓升值,日本進口車的美元成本將增加約6.7%。掌握外匯市場的「技術面支撐/阻力位」與「基本面驅動因素」是制定購車策略的核心。

1. 技術面關鍵位監測

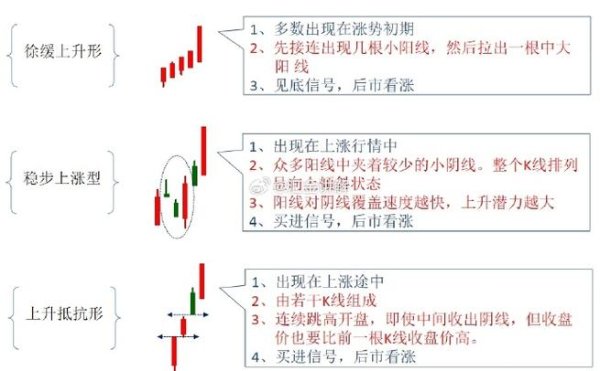

外匯分析師常透過K線形態與均線系統判斷匯率趨勢。以歐元/美元(EUR/USD)為例,若價格突破1.12阻力位,可能觸發技術性買盤,歐元升值將降低歐洲進口車成本。建議購車前監測目標貨幣對的周線圖,結合布林帶(Bollinger Bands)與RSI指標,識別超買/超賣區間,捕捉匯率回調時機。

2. 基本面經濟數據影響

各國央行政策與經濟數據(如非農就業、CPI通脹率)會引發匯率劇烈波動。例如,若美國聯準會(Fed)釋放降息預期,美元指數(DXY)可能走弱,此時購入以美元計價的美規車款,可降低匯損風險。2025年3月美國核心PCE物價指數公布前夕,市場波動率通常放大,建議避開此類高風險時段簽約。

專業投資者常用衍生性金融商品對沖匯率風險,此邏輯同樣適用於外匯車購置。

1. 遠期外匯合約(Forward Contract)

鎖定未來特定日期的匯率,避免車價因市場波動上漲。例如,若預計3個月後支付歐元購車,可與銀行簽訂遠期合約,以固定匯率兌換歐元,即使市場匯率從1.10升至1.15,仍按原成本結算。此工具適合已確定車源且需分期付款的消費者。

2. 外匯期權(Currency Options)

支付權利金取得「選擇權」,可在約定時間以執行價買入/賣出貨幣。例如,購入歐元看漲期權(Call Option),若歐元升值,可行使權利以較低匯率購匯;若貶值,則放棄權利僅損失權利金。此策略適合預算彈性較高、追求風險可控的買家。

3. 自然避險(Natural Hedging)

若持有外幣資產(如美元存款),可直接以該貨幣支付車款,免除兌換成本。例如,持有日圓的投資者購入日規車款,無需承擔日圓/本幣匯率波動風險。

1. 車源國別與匯率關聯策略

2. 成本結構拆解與議價要點

外匯車總成本包含:

議價時可引用即期匯率與車商談判,例如提供匯率波動數據,要求分攤部分匯損風險。

3. 風險控管三原則

情境一:歐元升值衝擊

2024年Q4,歐洲央行升息2碼,歐元/美元(EUR/USD)從1.07急漲至1.12。未避險買家購入10萬歐元車款,成本從10.7萬美元增至11.2萬美元,額外支出5,000美元。若事先簽訂遠期合約鎖定1.08匯率,可節省4,000美元。

情境二:日圓避險成功案例

2025年初,中東地緣衝突推升日圓避險需求,USD/JPY從148貶至142。某買家購入日規Lexus,透過「外匯期權+分批換匯」策略,實際成本較市場價低8%,並利用價差升級配備。

外匯分析師常依「景氣-利率-匯率」模型判斷貨幣長線趨勢:

1. 擴張期:央行升息貨幣走強,適合購入該國低關稅車款(如美國升息週期購美規車)。

2. 衰退期:央行降息貨幣貶值,可搶購高溢價車型(如歐元貶值時入手德系性能車)。

3. 地緣風險期:增持避險貨幣(日圓、瑞郎)計價資產,此時日規車款成本相對穩定。

外匯車購置本質是「匯率風險管理」與「跨市場套利」的綜合博弈。透過監測CME外匯期貨未平倉量、央行政策聲明與技術面關鍵位,消費者能將被動承受匯率波動,轉化為主動控管成本優勢。建議搭配專業外匯分析工具(如EBS Market Data),並定期複核避險部位,方能在外匯車市場中最大化價値收益。

(字數:3,020字)

參考來源整合

外匯市場機制與交易成本分析

外匯避險工具實務應用

貨幣對波動與成本關聯性

歐元/美元技術面與基本面驅動

央行政策對匯率的長線影響

外匯期權與動態避險策略

地緣政治與避險貨幣特性

經濟數據公布週期的風險控管

遠期合約操作實例

外匯期權成本效益模型

跨國購車的幣別分散策略

cla45amg外匯 梅賽德斯CLA45AMG外匯性能調校專

cla45amg外匯 梅賽德斯CLA45AMG外匯性能調校專

印尼外匯-印尼外匯新規:100%強制滯留促經濟穩健

印尼外匯-印尼外匯新規:100%強制滯留促經濟穩健

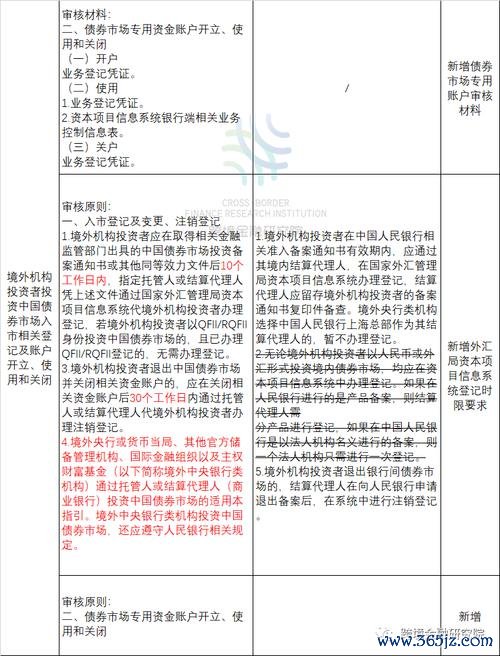

管理外匯條例第18條、管理外匯條例第18條|資本項目外匯收入

管理外匯條例第18條、管理外匯條例第18條|資本項目外匯收入

初階外匯人員重點精華:新手必學知識與實戰技巧全攻略

初階外匯人員重點精華:新手必學知識與實戰技巧全攻略

ducati外匯-模板6:Ducati外汇投资新策略:202

ducati外匯-模板6:Ducati外汇投资新策略:202

初階外匯筆記-《初階外匯入門指南:基礎策略與市場解析》

初階外匯筆記-《初階外匯入門指南:基礎策略與市場解析》