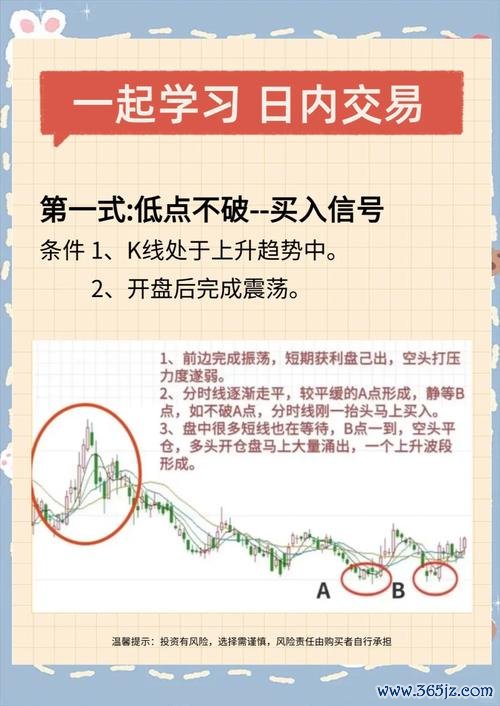

一、2025年首季兆豐外匯市場現狀總覽

2025年第一季度,兆豐外匯市場呈現「內外壓力交替,區間震盪為主」的格局。人民幣對美元匯率在外部政策博弈與內部經濟復甦的雙重影響下,維持於[7.23,7.30]區間波動。從外部驅動因素看,美國經濟數據放緩與聯準會降息預期升溫,疊加歐元區政策轉向,使得美元指數承壓回落至104點以下,非美貨幣普遍走強;國內則因央行持續收緊資金面、發行離岸央票穩定匯率,並借助AI技術(如DeepSeek大模型)提振市場信心,支撐人民幣韌性。

關鍵數據解讀:

美元指數:受美國通膨放緩(CPI、PCE低於預期)及就業市場降溫影響,市場預期聯準會年內降息2-3次,美元流動性寬鬆預期增強。

中美利差:中美10年期國債利差倒掛幅度收窄至80基點,緩解資本外流壓力。

結售匯逆差:2月逆差因季節性購匯需求回落而邊際改善,但貨物貿易順差受關稅政策抑制,後續需關注4月對等關稅實施後的擾動。

二、影響兆豐外匯匯率的關鍵變數分析

1. 國際宏觀政策博弈

美國關稅政策反覆:特朗普原定於4月2日實施的全面對等關稅(如對中國商品加徵10%),可能加劇輸入性通膨並拖累美國經濟增長,但實際效果尚存不確定性。歷史經驗顯示,關稅戰未能有效縮減貿易逆差,反而抑制全球供應鏈修復,加劇匯市波動。

歐元區經濟反彈:俄烏衝突趨緩後,德國上調債務上限並擴大基建投資,歐元區GDP增速預期上修至1.8%,歐元走強間接壓制美元,利好人民幣等非美貨幣。

2. 國內經濟與政策支撐

政策工具箱發力:央行通過發行離岸央票(如3月600億元規模)、反向加徵關稅等手段穩定匯率預期,並借助AI技術優化跨境資金監測,提升市場定價效率。

經濟復甦結構性矛盾:儘管春節因素消退後消費小幅回暖,但通縮壓力未解(CPI連續3個月低於1%),房地產投資與民間資本活力不足,需政策持續加碼以鞏固基本面。

3. 技術性驅動因素

市場情緒指標:CME聯準會觀察工具顯示,3月降息概率升至65%,美元多頭持倉降至年內低點;人民幣遠期點數回升,反映貶值預期緩解。

跨境資金流動:證券投資淨流出幅度收窄,但貨物貿易順差受關稅限制,需警惕4月涉外收付款轉負風險。

三、技術面與趨勢預判:兆豐外匯匯率關鍵位解析

1. 美元兌人民幣(USD/CNY)

支撐與阻力:短期關鍵支撐位7.20(2024年12月低點),阻力位7.35(關稅政策壓力測試位)。若突破7.30心理關口,可能觸發企業結匯潮,進一步壓低美元。

移動平均線:周線級別,匯價受50日均線(7.28)壓制,若站穩7.25則有望測試7.15區間。

2. 歐元兌美元(EUR/USD)

歐元區PMI重返擴張區間(52.3),技術面形成「頭肩底」形態,目標上看1.12,間接支撐人民幣交叉匯率。

四、投資策略建議:從短線交易到中長期佈局

1. 短線操作策略

區間交易:在7.23-7.30區間內高拋低吸,結合離岸央票發行時點與美國經濟數據公布週期(如非農、PCE)捕捉波動機會。

事件驅動:關注4月2日關稅實施進展,若美方延後或放寬力度,可順勢做空美元;反之,若關稅升級,需增持避險資產(如黃金、日元)。

2. 中長期配置邏輯

基本面錨定:若中國第二季GDP增速回升至5.2%以上,且房地產銷售數據改善,可逐步建立人民幣多頭倉位。

貨幣分散化:建議增持歐元(佔比30%)、日元(20%)以對沖美元波動風險,並配置5%-10%的東南亞新興市場貨幣(如泰銖、馬幣)。

五、風險管理要點與實操工具

1. 動態止損機制

短線交易設置1%-2%的浮動止損,中長線倉位以200日均線為參考,跌破7.35則止損離場。

短線交易設置1%-2%的浮動止損,中長線倉位以200日均線為參考,跌破7.35則止損離場。

2. 政策敏感度監測

使用兆豐銀行「智研江南」模型實時追蹤跨境資金流(如結售匯、涉外收付款),並結合DeepSeek大模型預測關稅政策路徑。

3. 衍生品工具應用

利用遠期結匯鎖定匯率成本,或通過期權組合(如區間累計期權)增強收益。

結語:2025年兆豐外匯市場的核心邏輯在於「政策博弈」與「經濟韌性」的平衡。投資者需緊盯聯準會政策轉向、關稅落地節奏及國內復甦動能,靈活運用技術分析與宏觀對沖工具,方能在震盪市中穩健獲利。

股票01真的是龍頭股嗎?正反觀點與股民真實經驗2025投資爭

股票01真的是龍頭股嗎?正反觀點與股民真實經驗2025投資爭

〈擎亞股票投資佈局怎麼選?2024法人買超569張+電子通路

〈擎亞股票投資佈局怎麼選?2024法人買超569張+電子通路

雲品股票?2024投資熱點解析財報趨勢X股利政策〔分析師推薦

雲品股票?2024投資熱點解析財報趨勢X股利政策〔分析師推薦

無敵股票指標:2025台灣股民必學3步驟用技術分析工具精準挖

無敵股票指標:2025台灣股民必學3步驟用技術分析工具精準挖

凱基外匯交易員9小時違規爆虧813萬美元 台灣高院判決引風波

凱基外匯交易員9小時違規爆虧813萬美元 台灣高院判決引風波

初階外匯筆記:新手必學的10大基礎知識與實戰步驟解析(附工具

初階外匯筆記:新手必學的10大基礎知識與實戰步驟解析(附工具