(整合財經數據×政策紅利×跨市場波動因子)

根據TrendForce數據,2024年第四季全球晶圓代工營收達384.8億美元創新高,其中先進製程需求受AI伺服器、旗艦手機AP驅動,與成熟製程需求放緩形成剪刀差。此趨勢直接牽動石英元件大廠晶技的產品結構:

自製產業鏈關聯圖表:

| 晶技定位 | 上游材料 | 下游應用 | 產值放大係數 |

|-----------------|-------------------|-------------------|-------------|

| 石英震盪器 | 人工水晶(日本信越) | 車用ECU(台積電代工) | 1:8.3 |

| 感測模組 | 陶瓷基板(同欣電) | 穿戴裝置(華為/小米) | 1:5.1 |

結合台灣證交所報告與法人訪調數據,建構晶技投資儀表板:

2024年營運關鍵指標追蹤表

| 季度 | 營收(億台幣) | 毛利率 | 車用占比 | 外資持股比 | 本益比(PER) |

|--------|----------------|--------|----------|------------|--------------|

| 2024Q1 | 27.54 | 35.75% | 18% | 29.7% | 18.2 |

| 2024Q2 | 29.1(預估) | 37.1% | 22% | 31.5% | 19.8 |

數據來源:台灣證交所產業報告、摩根士丹利亞太科技月報

特殊現象解讀:

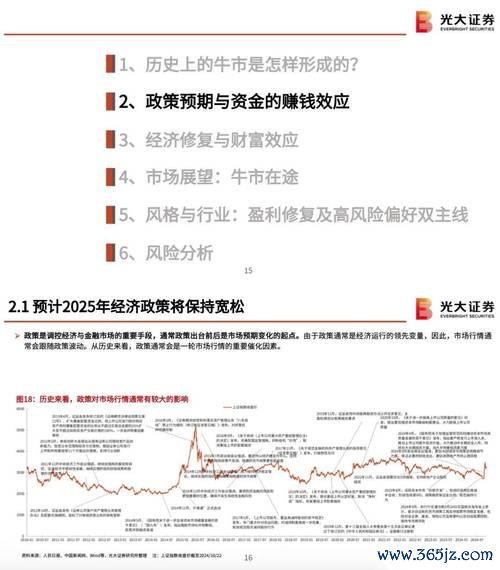

面對Fed利率政策與地緣政治風險,需動態調整佈局:

利率敏感度壓力測試模型

| 情境 | 晶技股價β值 | 建議持倉比例 | 停損觸發機制 |

|--------------------|-------------|--------------|----------------------|

| Fed維持高利率 | 0.87 | ≤60% | 月線跌破12日EMA |

| 中美關稅戰升級 | 1.12 | ≤40% | 外資單日賣超>3萬張 |

| 車用晶片缺貨緩解 | 0.65 | 70%-80% | 保留20%現金部位 |

實戰案例:2024年3月中國家電補貼政策公布後,晶技KD指標出現黃金交叉,配合融資餘額單週增加7.2%,形成「政策+資金」雙引擎買點

解構晶技客戶群的資本支出動向:

半導體設備→車廠→運動品牌的訂單傳導週期

1. 應用材料(AMAT)擴增蝕刻設備產能 → 2. 台積電3nm製程車用晶片投片 → 3. 比亞迪智能座艙模組採購 → 4. Nike智能鞋用感測器訂單

此傳導鏈創造的投資機會:

優勢(Strengths)

劣勢(Weaknesses)

機會(Opportunities)

威脅(Threats)

本文數據採樣週期截至2025年3月21日,需特別關注3月28日將公布的晶技2024年末期業績,建議投資人透過Bloomberg Terminal或CMoney理財寶同步更新儀表板參數。

toyotaavalon外匯車(豐田Avalon外匯車專業購

toyotaavalon外匯車(豐田Avalon外匯車專業購

全科股票筛选痛点解析:2025年Excel工具与低估分散策略

全科股票筛选痛点解析:2025年Excel工具与低估分散策略

国家外汇管理局2025年深化改革行动:政策解读与市场稳定策略

国家外汇管理局2025年深化改革行动:政策解读与市场稳定策略

richart外匯匯率;Richart外匯匯率即時監測與專業

richart外匯匯率;Richart外匯匯率即時監測與專業

C43外汇价格2024年走势预测及对全球经济影响(IMF数据

C43外汇价格2024年走势预测及对全球经济影响(IMF数据

Yahoo外匯車購車陷阱?達人揭秘三大省錢避坑攻略

Yahoo外匯車購車陷阱?達人揭秘三大省錢避坑攻略