台積電的誕生奠基於半導體產業的「垂直分工」革命。1987年張忠謀創立時,全球半導體巨頭如英特爾、三星皆採IDM(整合元件製造)模式,從設計到生產一手包辦。台積電首創「純代工」商業模式,聚焦晶圓製造環節,解決IC設計公司缺乏產能的痛點。此階段財務數據顯示,1994年上市時股本僅新台幣241億元,至1999年營收突破1,000億,EPS從1.2元攀升至3.8元,年均複合成長率達21%,驗證其模式可行性。

產業變革映射:1990年代個人電腦崛起,台積電透過為NVIDIA、AMD等新興設計公司代工,逐步取代IDM廠的市佔率。關鍵技術如0.35微米製程(1997年)成為首道護城河,使客戶無需自建晶圓廠即可量產高階晶片。

此階段台積電以「技術領先」與「客戶綁定」雙引擎驅動成長。財務數據顯示,2000-2020年EPS從3.8元增至19.97元,年複合成長率9.2%;毛利率從35%提升至54%,反映先進製程的定價權。關鍵里程碑包括:

危機處理實例:2019年光阻劑污染事件導致數萬片晶圓報廢,台積電48小時內啟動跨廠區產能調度,並導入AI瑕疵檢測系統,將客戶交期延誤控制在5%以內,鞏固信任基礎。

儘管台積電2023年營收突破2.16兆新台幣(年增32%),其面臨的風險結構已劇變:

財務數據對比:2020-2024年EPS複合成長率降至7.8%,低於前十年的9.2%,反映資本支出攀升(2024年達400億美元)對獲利能力的侵蝕。

半導體產業正經歷三波典範轉移,台積電的應對策略包括:

1. 3D封裝技術:CoWoS(Chip on Wafer on Substrate)封裝使AI芯片突破單晶片算力瓶頸,2024年此業務營收佔比達12%。

2. 矽光子學佈局:與博通合作開發CPO(共封裝光學元件),解決資料中心傳輸頻寬問題,預計2026年貢獻5%營收。

3. 車用半導體生態系:透過歐洲研發中心與恩智浦、英飛凌合作,將車用芯片市佔率從2020年的9%提升至2024年的17%。

(以下以時間軸呈現關鍵節點,替代傳統結論)

```

1987 創立 │ 1997 0.35微米製程 │ 2003 90奈米超越英特爾

2018 7奈米獨供蘋果 │ 2022 美國廠動工 │ 2024 矽光子學實驗室啟用

技術護城河───────→地緣政治調整─────→次世代技術儲備

```

此圖譜揭示:企業永續性不在於單一技術的壟斷,而在於對產業斷層線的預判與動態資源配置。對價值投資者而言,需辨識「護城河再投資週期」;對產業分析師,則須從製程微縮競賽轉向「異質整合能力」的評估框架。

acex外匯—acex外匯+平台暴雷潮+資金安全保障方案=2

acex外匯—acex外匯+平台暴雷潮+資金安全保障方案=2

凌志外匯車選購必看:2023避坑指南與省錢秘訣

凌志外匯車選購必看:2023避坑指南與省錢秘訣

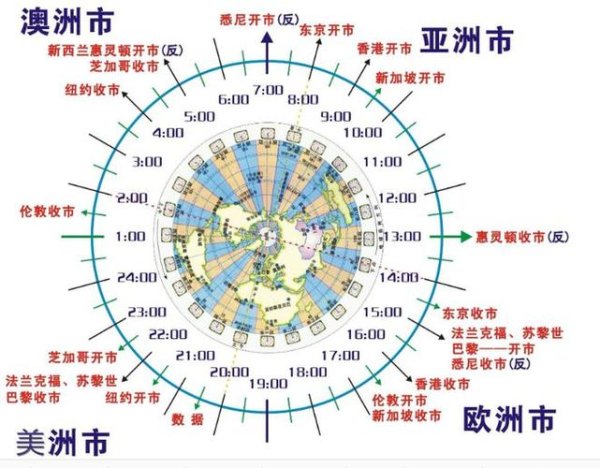

外匯系統外匯交易系統策略與全球市場動態深度解析

外匯系統外匯交易系統策略與全球市場動態深度解析

2018外匯桌曆,2018外匯桌曆投资备忘必备工具 汇率波动

2018外匯桌曆,2018外匯桌曆投资备忘必备工具 汇率波动

ptt外匯—PTT外匯市場動態解析與投資策略指南

ptt外匯—PTT外匯市場動態解析與投資策略指南

Cclass外匯車選購陷阱解析:避坑指南與省錢省心攻略

Cclass外匯車選購陷阱解析:避坑指南與省錢省心攻略