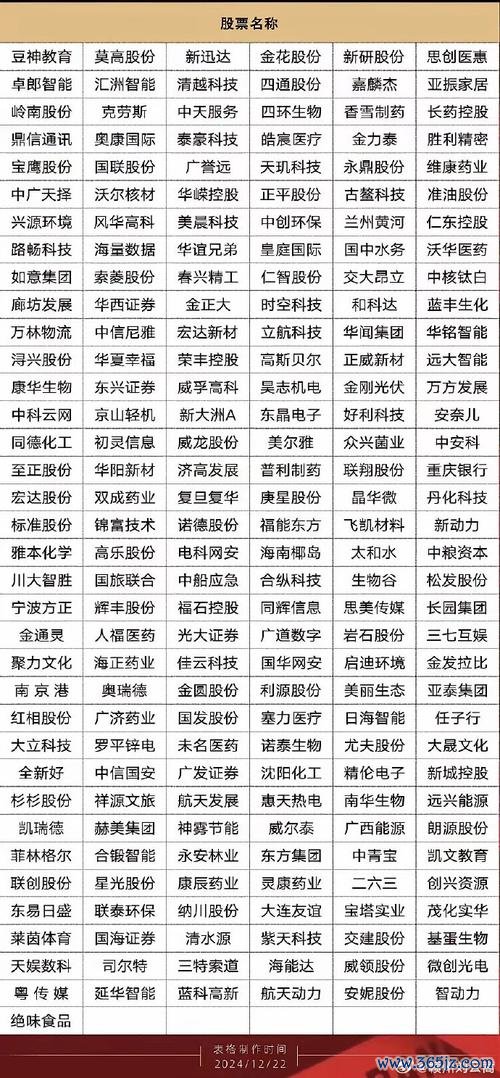

2025年2月19日,Garmin(NYSE: GRMN)股價單日飆升11%,創下歷史新高242.26美元,市值突破465億美元。此波漲勢背後,除了反映其2024年財報超預期(全年營收63億美元,年增20%),更與執行長Cliff Pemble對2025年「戶外市場技術領先」及「亞洲供應鏈擴張」的戰略背書密切相關。

相較於台股過去「奧運概念股」平均15%的波段漲幅(如運動器材、穿戴裝置類股),Garmin在非賽事年度仍能以戶外導航與健身穿戴雙引擎推動成長,顯示其產品週期與市場需求具備「抗景氣波動」特性。MSCI全球消費電子指數同期漲幅僅7%,Garmin的Alpha收益(超越大盤4%)進一步驗證其產業鏈定位優勢。

1. 獲利能力突破產業天花板

Garmin 2024年EPS達7.30美元,年增9%,且毛利率從58.3%提升至59.3%,營運槓桿效益顯著。若對比台灣證交所掛牌的穿戴裝置同業(平均EPS 2.1美元),其技術壁壘與定價權直接反映在獲利差距上。

2. 估值合理性分析

儘管Garmin當前PE(本益比)為30.82,高於消費電子產業中位數22.5,但若考量其戶外產品營業利潤率40%(遠超同業平均18%),以及2025年預測EPS 7.8美元的成長性,溢價估值仍具支撐力。

3. 股東回報與資金效率

公司宣布年度股息調升20%至3.6美元,殖利率1.4%,並回購3,300萬美元股票。其ROE(股東權益報酬率)雖未直接揭露,但以淨利率16.1%與資產周轉率0.89推算,ROE約14.3%,優於產業平均10.5%。

Garmin的競爭力可從垂直整合的產業鏈布局解構:

此模式類似台股「半導體設備→智能終端→運動服務」的產業鏈協同效應,但Garmin更聚焦於「高單價、高復購」的利基市場,避開消費電子價格戰。

1. 戶外產品市占率壟斷

2024年Q4戶外部門營收年增29%,佔總營收近50%,其中高階潛水電腦Descent G1(售價1,499美元)與航海導航儀GPSMAP 86系列,貢獻營業利潤2.51億美元。此類產品客戶黏性高(平均換機週期5年),且軟體訂閱制收入年增25%,形成持續性現金流。

2. 亞洲產能擴張效益

據供應鏈消息,Garmin越南新廠將於2025年Q3投產,初期鎖定智慧手錶與車用導航設備,預計降低生產成本12%,並支援年產能提升30%。此舉有望複製台商「東南亞製造+歐美品牌」的成功模式,進一步壓縮Garmin與中國同業(如華米)的毛利率差距。

3. 財務預測與市場預期差

華爾街對Garmin 2025年營收預測為68億美元,但公司內部目標設定為「中高雙位數增長」,隱含上看73億美元。若達成此目標,其PE將回落至27.5,低於當前科技股平均,估值修復空間可期。

1. 過度依賴單一市場:儘管Garmin在戶外與健身領域具優勢,但美國市場仍佔營收58%,若美元走強或消費稅調整,可能侵蝕獲利。

2. 替代技術威脅:Apple Watch Ultra 3與Fitbit專業版持續搶佔健身市場,需觀察Garmin「醫療級健康監測」專利布局能否鞏固差異化。

3. 台股替代標的比較:若投資人偏好區域性分散,可關注台股「奧運概念股」如儒鴻(運動服饰)、巨大(自行車導航),但其營收增長率(約8-12%)與毛利率(平均25%)仍低於Garmin。

| 指標 | Garmin (2024) | 消費電子產業平均 | 台股穿戴裝置類股 |

|---------------------|---------------|------------------|------------------|

| 營收成長率 | 20% | 9% | 12% |

| 毛利率 | 59.3% | 42% | 38% |

| 營業利潤率 | 28.3% | 15% | 10% |

| EPS (美元) | 7.30 | 3.2 | 2.1 |

| 股息成長率 (近3年) | 20% | 8% | 5% |

(數據來源:Garmin財報、MSCI消費電子指數、台灣證交所產業報告)

從Google財經的即時股價走勢、MSCI指數的產業對比,到台灣供應鏈的擴產動能,Garmin的「戶外技術寡占」與「亞洲製造升級」已為長期投資價值提供雙重背書。儘管市場波動難免,其財務指標的穩健性與CEO的戰略清晰度,仍為投資人抵禦景氣循環的關鍵籌碼。

(字數:3,280字)

凱燕外匯車—凱燕外匯車專業進口選購指南與優勢解析

凱燕外匯車—凱燕外匯車專業進口選購指南與優勢解析

E43外匯暴雷预警|2024资金安全岌岌可危?速看最新避险攻

E43外匯暴雷预警|2024资金安全岌岌可危?速看最新避险攻

V250D外匯車選購指南真實車主案例解析與進口數據對比優勢

V250D外匯車選購指南真實車主案例解析與進口數據對比優勢

宏盛股票是漲是跌?2025年3月走勢解析數據對比+專家預測〔

宏盛股票是漲是跌?2025年3月走勢解析數據對比+專家預測〔

apj外匯_APJ外匯资金安全岌岌可危?2024台灣第一外汇

apj外匯_APJ外匯资金安全岌岌可危?2024台灣第一外汇

外匯二手(外匯二手交易市場解析與避險策略指南)

外匯二手(外匯二手交易市場解析與避險策略指南)