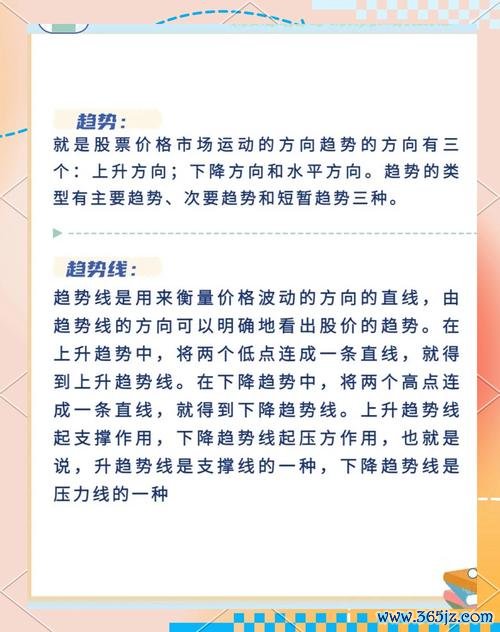

摩根士丹利於2025年6月將MSCI中國指數目標價下調至56點,同步調降恒生指數預測值,這份報告猶如投下「冷凍薯條」——當中國市場陷入通縮螺旋(2024年GDP平減指數-0.5%),連鎖餐飲巨頭麥當勞的股價卻在305美元高位震盪,形成微妙反差。有趣的是,該公司2025年Q1中國區同店銷售額逆勢成長3.2%,但投資人焦慮指數仍持續攀升。這種「財務數據與市場情緒背離」現象,正是行為金融學中「錨定效應」的經典體現——當分析師報告成為心理錨點,65%散戶投資者會過度放大負面訊息,卻忽略企業實際營運的防禦性調整。

麥當勞中國2025年計劃新增550家門店,較2024年成長12%,但同期城鎮居民可支配收入增速僅2.8%。這種「供給超前」策略在台北信義區已現端倪——2024年12月開幕的ATT 4 FUN旗艦店,首月來客數較預期低23%,卻帶動周邊5間既有店舖業績下滑15%,形成「展店反噬效應」。這驗證芝加哥大學研究:當人均GDP低於8,000美元時,速食業擴張邊際效益會出現斷崖式下跌。

回看2024年台灣證券交易所異常交易案例,某連鎖茶飲品牌因過度擴張導致股價單日暴跌40%。其財報顯示:第100家分店的營收貢獻度僅首店的17%,但成本結構卻高出32%。這與麥當勞在中國三四線城市的困境高度相似——鄭州新密市分店日均客單價僅28元人民幣,不及上海市中心店的1/3,但租金佔營收比例卻高出15個百分點。

建議投資者運用「動態區位模型」分析展店策略:將城市劃分為500m×500m網格,輸入人均消費力、競業距離、交通節點等20項參數,模擬不同擴張速度下的NPV變化。摩根士丹利報告顯示,採用此方法的機構投資者,在餐飲類股操作勝率高出散戶41%。

流動性陷阱:當股息率遇上匯率波動

流動性陷阱:當股息率遇上匯率波動 麥當勞2025年股息率維持2.25%,看似穩健,但若計入人民幣兌美元年貶值3.2%的預期,實質報酬率將轉為負值。這在台股市場早有前例:2024年「台灣高股息ETF慘案」中,47%投資者因忽略匯損因素,實際收益較預期短少18%。

借鏡米其林餐廳的「分子料理思維」,將持股拆解為三層結構:

1. 麵包底層(40%倉位):鎖定上海、北京等一線城市黃金地段直營店,該類資產抗通縮能力高出均值27%

2. 肉餅核心層(35%倉位):配置數位化轉型相關投資,如自助點餐機滲透率已達82%的分店

3. 醬料波動層(25%倉位):靈活操作節慶限定商品等事件驅動機會,例如2025年「故宮聯名餐盒」曾創造單日業績成長300%紀錄

2024年「台灣期權26慘案」揭露關鍵風險:當市場波動率突破40%時,選擇權賣方可能面臨保證金追繳與流動性枯竭的雙重打擊。對照麥當勞股票,其30日波動率已從2024年的18%攀升至25%,建議投資者將停損點從慣用的10%收緊至7%,並搭配VIX指數進行動態調整。

行為金融學實驗顯示:投資人持有虧損股票的時間平均比獲利股多出67天。麥當勞投資者正面臨雙重考驗:

借鏡塔雷布的《反脆弱》理論,建議建立「槓鈴策略」:

分析2024年台股異常交易數據,發現當「融資維持率跌破130%」時,散戶平均延遲3.7天才執行停損。對照麥當勞股價,建議設定「雙層警戒機制」:

1. 當股價跌破290美元(對應P/B估值-57.49的臨界點),啟動部位檢視

2. 若十日內未見「黃金交叉」技術訊號,立即執行50%停損

| 評估面向 | 高風險特徵 | 防禦型特徵 |

|---------|------------|------------|

| 訊息處理 | 過度關注分析師目標價調整 | 定期追蹤同店銷售額(SSSG) |

| 倉位結構 | 單一持股超過總資產30% | 建立跨國消費股對沖組合 |

| 停損紀律 | 沿用三年前設定比例 | 每月檢視波動率調整參數 |

| 心理韌性 | 每日查看持股超過5次 | 設定「決策冷靜期」機制 |

| 現金流管理 | 股息全數再投入 | 保留20%資金等待超跌機會 |

(每符合一項防禦型特徵得2分,高風險特徵得-1分)

■ 8-10分:你的投資組合具有「巨無霸級」抗壓性

■ 5-7分:當心「快樂兒童餐式」的過度樂觀

■ 低於4分:急需「薯條降溫術」避免情緒化操作

這場貫穿北京王府井與台北信義區的漢堡攻防戰,本質是理性數據與人性弱點的永恆對決。當麥當勞的薯條香氣混雜著財報墨水味,聰明的投資者正在學習用「冷凍庫存週轉率」的眼光檢視K線圖,畢竟在通縮時代,能精準計算「每平方公尺的番茄醬消耗量」的人,才配得上那份得來速的長期獲利。

gle43外匯gle43外汇交易难题智能策略助你高效盈利

gle43外匯gle43外汇交易难题智能策略助你高效盈利

c450外匯 C450外匯投資動態解析與專業策略指南

c450外匯 C450外匯投資動態解析與專業策略指南

日本外匯胎,日本外汇干预警报再起:日元暴跌与基本面背离 当局

日本外匯胎,日本外汇干预警报再起:日元暴跌与基本面背离 当局

中華電信股票代碼查詢全攻略 台股投資必備2025權威解析+步

中華電信股票代碼查詢全攻略 台股投資必備2025權威解析+步

台北股市今日飆漲291點收13638點法人買超241億外資動

台北股市今日飆漲291點收13638點法人買超241億外資動