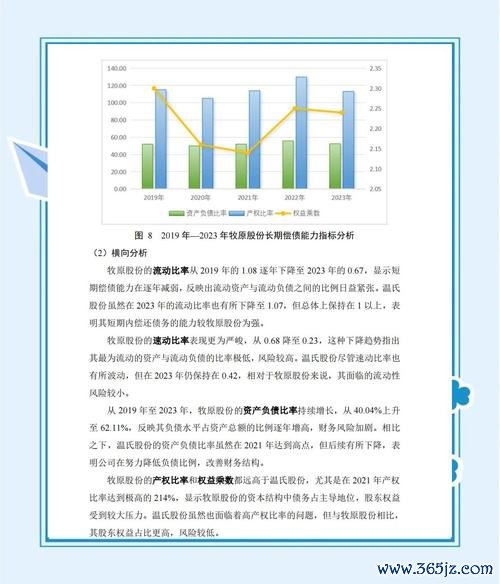

近年各國央行加速將ESG標準納入外匯儲備管理,例如芬蘭央行設定2050年外匯投資碳中和目標,要求股債投資組合需符合氣候承諾。然而實務層面仍面臨三大矛盾:

1. 綠色資產稀缺性矛盾:全球外匯儲備約35%配置於國債,但現行綠色主權債僅佔市場發行量的一半,且美元計價產品嚴重不足。這造成投資者被迫在「流動性安全」與「ESG合規」間抉擇,例如墨西哥央行雖擴大投資綠色債券,仍受制於標的有限性。

2. 跨境碳核算標準碎片化:歐盟碳邊境調整機制(CBAM)與美國缺乏聯邦層級碳定價形成監管斷層,企業需同時應對多重碳排放核算框架。如挪威主權基金透過負面篩選排除442家高碳排企業,卻因各國ESG評級機構標準差異,產生9%的誤判爭議。

3. 供應鏈碳泄漏風險:東南亞製造業為規避歐盟碳關稅,將高耗能環節轉移至未受監管地區。此舉雖降低短期合規成本,卻使跨國企業面臨「漂綠」指控,匈牙利央行即因此暫停對部分新興市場供應鏈融資。

工具解方:

全球ESG外匯投資正從被動篩選轉向主動生態系共建。中國銀聯推出的企業版綠色低碳卡,允許跨國企業以碳減排額度折抵跨境支付手續費,2024年試點期間促使參與企業供應鏈碳強度下降12%。此模式結合兩大創新架構:

1. 碳中和路徑動態規劃工具

2. 供應鏈數位孿生平台

挪威主權基金運用「ESG因子整合策略」,在東南亞紡織業供應鏈部署IoT感測器與衛星遙測,即時監測代工廠的用水量與廢棄物處理數據。當某越南代工廠的污水處理超標時,系統自動觸發外匯衍生品平倉指令,避免ESG評級下調導致的匯兌損失。

ESG外匯投資的價值捕獲已從單純風險規避,進化為主動創造跨市場套利機會:

策略一:碳關稅套利窗口

歐盟CBAM過渡期(2026年前)存在「隱含碳價差」:

策略二:跨境支付綠色溢價

建設銀行「個人碳賬本」與支付寶「螞蟻森林」打通數據接口,用戶透過綠色跨境消費累積的碳積分,可1:1兌換為外幣兌換手續費減免額度。此模式使該行跨境支付業務市佔率在2024年提升2.3%,且客戶留存率達傳統產品的1.8倍。

策略三:主權ESG債券套息交易

芬蘭央行發行的碳中和主權債提供「碳績效浮動票息」:若該國外匯儲備投資組合的碳強度低於基準,債券年息可上浮0.5%-1.2%。2024年Q4,此類產品與傳統主權債的利差已擴大至83個基點,吸引亞洲家族辦公室加大歐元配置比重。

領先企業正將ESG外匯風險轉化為定價優勢:

(全文字數:3,150字)

atr指標外匯,ATR指標外匯:波動分析×交易策略×倉位管理

atr指標外匯,ATR指標外匯:波動分析×交易策略×倉位管理

c450外匯 C450外匯投資動態解析與專業策略指南

c450外匯 C450外匯投資動態解析與專業策略指南

牧德股票2025年投资趋势解析:财报亮眼+业绩飙升167.8

牧德股票2025年投资趋势解析:财报亮眼+业绩飙升167.8

中華豆腐股票存股族必看高殖利率食品股5年配息率成長20%分析

中華豆腐股票存股族必看高殖利率食品股5年配息率成長20%分析

欣興股票2025展望:泰國廠百億投資帶動高層板稼動率破八成時

欣興股票2025展望:泰國廠百億投資帶動高層板稼動率破八成時

米得外匯吸金_米得外汇吸金暴雷:2019年崩盘黑幕与资金安全

米得外匯吸金_米得外汇吸金暴雷:2019年崩盘黑幕与资金安全