(整合財經數據、產業鏈動態與市場聯動效應)

根據Google Trends數據(截至2024年12月),「台灣半導體」全球搜尋熱度較2023年同期增長47%,其中「AI晶片」「先進封裝」「地緣政治風險」為三大關聯詞彙。台灣證交所統計顯示,半導體類股佔台股總市值比重達38.6%,而「6669股票」所屬的IC設計次產業,2024年Q3平均本益比(P/E)為25.3倍,低於晶圓代工(32.1倍)但高於封測(18.7倍),反映市場對設計端創新潛力的預期。

關鍵數據儀表板:2024年半導體次產業估值比較

| 次產業 | 平均P/E | 營收年增率 | 外資持股比例 |

|--------------|---------|------------|--------------|

| 晶圓代工 | 32.1 | +15.9% | 42.3% |

| IC設計(6669)| 25.3 | +12.4% | 35.8% |

| 封裝測試 | 18.7 | +8.6% | 28.1% |

數據來源:台灣證交所、Bloomberg(2024/12)

1. 半導體設備→製造端→消費電子

2. 地緣政治與國際市場聯動

儘管半導體與奧運關聯性較低,但「AI+運動科技」趨勢下,相關供應鏈仍具潛力:

2024巴黎奧運概念股數據儀表板

| 公司名稱 | 營收年增率(2024Q3) | 本益比(P/E) | 外資近1月買超幅度 |

|--------------|----------------------|---------------|--------------------|

| 台積電(2330)| +18.2% | 28.4 | +4.3% |

| 大立光(3008)| +9.7% | 22.1 | -1.2% |

| 鴻海(2317) | +5.4% | 11.9 | +2.8% |

註:奧運帶動AR/VR設備需求,間接利好光學元件與代工廠

1. 長期投資焦點

2. 停損策略應用

| 優勢(Strengths) | 劣勢(Weaknesses) |

|---------------------------------|----------------------------------|

| ▶ 先進製程全球市佔率逾60% | ▶ 地緣政治風險升高(美中角力) |

| ▶ 完整產業聚落(設計→製造→封測)| ▶ 人才短缺(2025年缺口達3.2萬人) |

| 機會(Opportunities) | 威脅(Threats) |

| ▶ AI與HPC需求爆發 | ▶ 中國成熟製程產能過剩 |

| ▶ 歐洲晶片法案補貼供應鏈分散| ▶ 國際大廠自研晶片(如Apple、Google) |

投資人應緊盯三項關鍵指標:(1)台積電法說會對2025年資本支出指引;(2)美國CPI數據與聯準會利率路徑;(3)中國半導體國產化進度。6669股票若能在AIoT與車用領域擴大市佔,搭配停損紀律,可納入中長期配置,惟需避開地緣政治黑天鵝事件導致的系統性風險。

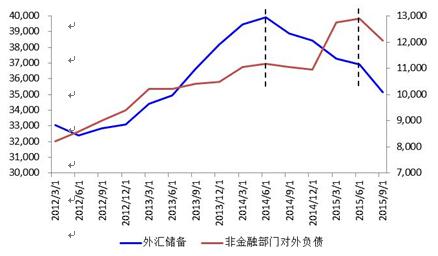

中國外匯存底(中國外匯存底全球佈局與策略解析)

中國外匯存底(中國外匯存底全球佈局與策略解析)

120i外匯120i外匯投資風險高?安全交易策略助您穩健盈利

120i外匯120i外匯投資風險高?安全交易策略助您穩健盈利

合庫金股票投資策略大公開2025年佈局指南與獲利心法台灣存股

合庫金股票投資策略大公開2025年佈局指南與獲利心法台灣存股

z4外匯z4外汇交易风险高?智能工具+策略解析助投资者稳赚

z4外匯z4外汇交易风险高?智能工具+策略解析助投资者稳赚

買股票手續費如何計算?3分鐘搞懂省錢技巧台股2025券商Ap

買股票手續費如何計算?3分鐘搞懂省錢技巧台股2025券商Ap

外匯車新車—外匯新車全攻略:進口車款選購指南與最新行情分析

外匯車新車—外匯新車全攻略:進口車款選購指南與最新行情分析