人民幣外匯走勢:一籃子貨幣與有效匯率的市場透視與策略分析

人民幣匯率形成機制的核心在於「參考一籃子貨幣+管理浮動」的雙軌模式。根據中國外匯交易中心(CFETS)的設計,人民幣匯率指數(包括CFETS、BIS和SDR三個口徑)通過加權計算24種貿易夥伴貨幣的匯率變動,動態反映人民幣的綜合購買力。這種機制既需兼顧國際貿易結算需求(美元佔比約19.8%),又需平衡國內宏觀調控目標(如出口競爭力與金融穩定)。

1. 中間價的雙重錨定邏輯

每日中間價的形成遵循「收盤價+一籃子貨幣變化+逆周期因子」的三要素模型。例如,2025年3月央行通過逆周期因子調節市場單邊貶值預期,使在岸即期匯率與中間價偏離度從-1,400基點縮窄至-573基點。這種調控既抑制了短期投機行為,又保留了對沖企業匯率風險的市場功能。

2. 有效匯率的經濟意義

根據國際清算銀行(BIS)數據,2023年7月以來人民幣實際有效匯率(REER)維持在126-129區間波動,顯示中國央行更關注實體經濟的國際競爭力,而非通過名義匯率貶值刺激出口。這一策略與中國製造業升級的長期戰略相契合——過去20年人民幣名義有效匯率升值17%,但製造業全球份額從10%提升至29%,證明產業競爭力已擺脫「低成本依賴」。

2025年美國貿易政策的不確定性加劇了美元波動。特朗普對歐盟、中國加徵關稅後,美元指數從110高點回落至103區間,為人民幣對美元升值創造了空間。一籃子貨幣機制在此環境下面臨雙向調節壓力:

1. 美元權重的策略性調整

CFETS貨幣籃子的美元權重已從2016年的26.4%逐步下調至19.8%,歐元(18.3%)、日元(10.8%)權重提升,反映中國與非美經濟體的貿易深化。這種調整在美元貶值周期中可緩解人民幣被動升值壓力,例如2025年3月美元指數下跌3.4%,但人民幣對一籃子貨幣僅微升0.6%,顯示央行通過中間價管理維持有效匯率穩定。

2. 新興市場貨幣的納入困境

儘管「一帶一路」貿易佔中國外貿比重已達35%,但俄羅斯盧布、沙特里亞爾等貨幣仍未納入CFETS籃子。這種滯後性導致人民幣對新興市場匯率波動的對沖能力不足,企業需依賴NDF(無本金交割遠期)等離岸工具規避風險。

1. 利率平價理論的現實偏離

中美10年期國債利差倒掛幅度從2024年的320基點收窄至230基點,理論上應推動人民幣貶值,但實際匯率卻因資本項目管制和預期管理維持穩定。這種背離反映政策調控對市場定價的深度介入,投資者需結合央行資產負債表(如外匯儲備3.2萬億美元、黃金儲備7,000萬盎司)評估匯率安全邊際。

2. 跨境資金流的觀測框架

1. 美元週期與政策博弈

美元指數在「特朗普衰退交易」與聯儲政策轉向間震盪。技術面顯示103.2(200日均線)為關鍵支撐,若跌破可能觸發量化基金程式化拋售;基本面則需關注4月非農數據(預期18萬)對降息預期的修正。

2. 人民幣雙向波動區間

在岸人民幣短期波動區間看7.15-7.28,中期受以下因素驅動:

3. 有效匯率的政策錨定

央行或通過三項工具維穩REER:

1. 企業匯率風險管理

2. 投資組合配置策略

3. 宏觀交易邏輯

人民幣匯率正經歷從「美元錨」到「多維均衡」的歷史性轉變。對於市場參與者而言,理解一籃子貨幣的權重邏輯、監測有效匯率的傳導路徑,並在政策與市場的博弈中捕捉結構性機會,將是2025年外匯交易的核心競爭力。在全球化裂變與產業鏈重構的背景下,人民幣匯率的定價權爭奪,實質上是中國經濟高質量發展進程的貨幣映射。

cbr150r外匯,CBR150R外匯投資攻略:3大策略解析

cbr150r外匯,CBR150R外匯投資攻略:3大策略解析

外匯車線上看_外匯車線上即時看車專業報價指南

外匯車線上看_外匯車線上即時看車專業報價指南

120外匯(120外汇投资攻略:3分钟速成技巧+实战策略全解

120外匯(120外汇投资攻略:3分钟速成技巧+实战策略全解

外匯服務,跨境支付優化與外匯服務創新策略

外匯服務,跨境支付優化與外匯服務創新策略

c300w205外匯,C300W205外匯交易暴雷预警|20

c300w205外匯,C300W205外匯交易暴雷预警|20

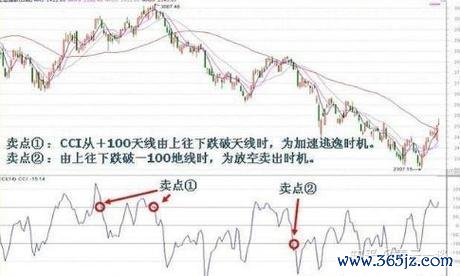

cci指標外匯(CCI指標外匯實戰用法解析:精準買賣信號與策

cci指標外匯(CCI指標外匯實戰用法解析:精準買賣信號與策