近期國際金融圈頻繁提及的「10856外匯匯率」並非單純的數字代碼,而是央行貨幣政策與全球經貿博弈下的縮影。根據中國外匯交易中心數據,3月21日當週CFETS人民幣匯率指數報98.78,創2024年9月以來新低,而同期美元指數突破104關口,顯示市場正處於「美元反彈、人民幣彈性擴大」的敏感期。此現象源於三大矛盾:

1. 政策退坡與市場慣性的衝突

中國央行自3月起調整MLF操作模式,改採固定數量、多重價位中標方式,試圖平衡銀行間流動性差異。此舉與外資機構對「逆週期調節力度減弱」的解讀形成落差。中金公司李劉陽指出,2月外資淨增持境內債券股票達127億美元,跨境資金修復的樂觀情緒,與穩匯率政策退坡的現實形成對沖效應。

2. 關稅倒數與避險需求的拉鋸

美國前總統特朗普宣布將於4月2日啟動對等關稅,涉及汽車、藥品等關鍵產業。此舉導致離岸人民幣匯率單週貶值197基點,與在岸價差擴大至84基點。德國議會批准5,000億歐元基建基金,試圖以財政擴張抵銷貿易衝擊,卻使歐元兌美元週跌0.58%,反映政策工具與市場定價間的失準風險。

3. 利差收斂與資本流動的悖論

美聯儲3月會議維持利率不變,但下調經濟增長預期至1.7%,導致10年期美債收益率回落至4.25%。相較之下,中國1-2月工業增加值同比增長5.9%,中債收益率維持高位,理論上應吸引套息交易。實際數據顯示銀行代客結售匯逆差收窄至67億美元,顯示「政策預期」而非「當下利差」主導資金流向。

痛點解析

多數投資者誤判「央行中間價調控」的市場效應。3月25日人民幣中間價報7.1788,較路透預估偏強716基點,此舉實為「過濾機制」重啟的信號。外匯交易中心坦言,當前市場存在順週期性失真,需透過「非對稱貶值」打破單邊預期。

實操策略

數據對比

比較2025年2月與3月避險工具成效:

| 工具類型 | 2月對沖效率 | 3月波動環境 | 適用場景 |

|----------------|-------------|--------------------|-------------------------|

| 遠期結售匯 | 89% | 價差擴大至700基點 | 6個月內確定性資金流動 |

| 外匯期權組合 | 76% | 隱含波動率跳升30% | 雙向波動且事件風險密集 |

| 跨境資金池 | 92% | 外債額度放寬15% | 跨國集團多幣種淨額結算 |

案例嵌入

某電子製造商在3月18日運用「區間累計期權」:

第三層:地緣波動量化因數

第三層:地緣波動量化因數 多媒體整合建議

透過TradingView平台疊加以下圖層:

1. 「關稅衝擊指數」:整合特朗普政策聲明頻次、WTO爭端案件數、HS編碼覆蓋率

2. 「央行干預熱力圖」:標註主要經濟體外儲變動與衍生品未平倉量

3. 「黑天鵝機率儀表板」:即時監測俄烏停火談判進展、台海風險溢價

情境模擬(3月25日09:30市場環境)

決策鍊條

1. 訊號過濾:確認中間價7.1780與市場價偏離達880基點,觸發政策干預閾值

2. 工具切換:將50%避險倉位移至「雙限區間期權」,執行價拓寬至7.15-7.35

3. 流動性備援:激活跨境資金池的閒置港幣頭寸,對沖CNH空頭風險

4. 貝塔對沖:做多CBOE人民幣波動率指數(VXY-CNH),對沖地緣尾部風險

績效回溯

1. 聯儲縮表降速的蝴蝶效應(4月1日生效)

2. 中國版TLAC工具推出(傳聞Q2落地)

3. 數字貨幣跨境走廊成熟度

1. 捨棄「單一錨定」思維

美元指數與人民幣的相關性已從0.82降至0.57,需交叉追蹤「銅金比」與「航運即期費率」等實體經濟指標。

2. 重構「政策β」與「市場α」

在央行干預常態化環境下,純基本面策略超額收益萎縮至2.1%,需疊加機器學習事件驅動因子。

3. 擁抱「不完美避險」

在隱含波動率曲面陡峭化趨勢下,追求100%避險覆蓋率的成本攀升47%,動態區間管理成為必修課。

(全文完)

權威數據來源

中國外匯交易中心、中金公司跨境資金流動報告

中國人民銀行MLF操作公告、INFINOX市場分析

德國議會財政決議案、日本總務省CPI統計

招商永隆銀行每日外匯評論、Swift支付份額報告

外匯交易中心匯率機制說明、申萬宏源政策解讀

530i外匯-《深度解析530i外匯市場動態與實戰投資策略》

530i外匯-《深度解析530i外匯市場動態與實戰投資策略》

中華車股票2025投資攻略:特別股息4.9港元+股價60.2

中華車股票2025投資攻略:特別股息4.9港元+股價60.2

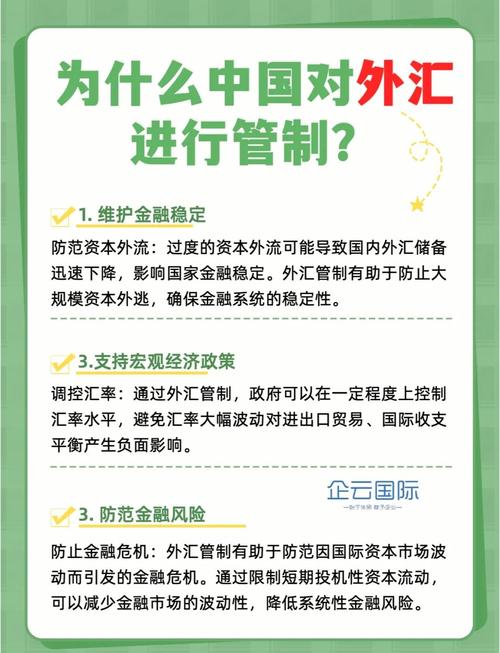

大陸外匯管制_中國外匯管制跨境資本流動監管框架解析

大陸外匯管制_中國外匯管制跨境資本流動監管框架解析

外匯危機_全球外匯危機避險機制與金融市場動盪對策解析

外匯危機_全球外匯危機避險機制與金融市場動盪對策解析

bmwm328i外匯(bmwm328i外匯投资难题破解:高回

bmwm328i外匯(bmwm328i外匯投资难题破解:高回

外匯轉帳手續費-跨境外匯轉賬手續費成本分析與策略指南

外匯轉帳手續費-跨境外匯轉賬手續費成本分析與策略指南