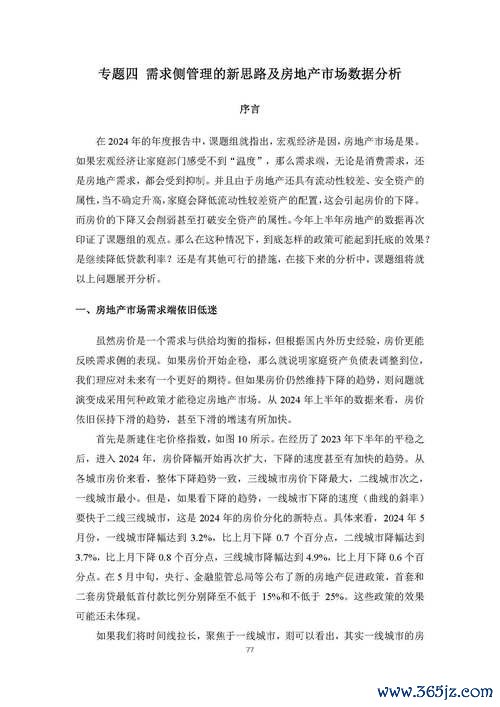

第一章 外匯市場基礎架構與運作邏輯

外匯市場作為全球最大且流動性最高的金融市場,其日均交易量逾6萬億美元,以「無集中交易所」的場外交易(OTC)模式運作,形成24小時不間斷的跨時區交易網絡。市場參與主體包含中央銀行、商業銀行、跨國企業、機構投資者及散戶,其中銀行間市場佔整體交易量的70%以上,構成價格發現的核心機制。

匯率本質上反映兩國貨幣的相對價值,其定價基礎可追溯至四大經典理論:

1. 購買力平價理論:透過「巨無霸指數」等實物商品價格差異,衡量貨幣是否被高估或低估。

2. 利率平價理論:揭示即期匯率與遠期匯率的利差平衡關係,例如美聯儲升息通常推動美元升值。

3. 國際收支理論:貿易順差國貨幣長期趨向升值,2023年中國出口韌性即對人民幣匯率形成支撐。

4. 資產市場理論:跨境資本流動對匯率的短期衝擊顯著,如2024年日本央行調整YCC政策引發日元劇烈波動。

實務操作中,交易者需掌握「直接標價法」與「間接標價法」的差異。例如美元/日元(USD/JPY)採用直接標價,1美元可兌換的日元數值上升代表美元走強;而歐元/美元(EUR/USD)採用間接標價,數值上升則反映歐元升值。

第二章 匯率影響因子的多維度解析

匯率波動受宏觀經濟、政策干預、市場情緒三層面交互影響,分析框架需具備「跨週期」視角:

1. 經濟週期與貨幣政策聯動

增長差異:2023年美國GDP增速優於歐元區,驅動歐元/美元匯率跌破1.05關口。

利率路徑:美聯儲「鷹派暫停」政策使美元指數維持高位,而新興市場貨幣受套息交易(Carry Trade)影響呈現反利差邏輯,例如土耳其里拉在實質負利率環境下仍持續貶值。

通膨預期:英國CPI年率突破11%時,英鎊因實質利率為負承受拋壓,此現象符合「蒙代爾不可能三角」理論。

2. 國際收支與資本流動

經常帳:2023年中國貨物貿易順差創歷史新高,部分對沖資本外流對人民幣的貶值壓力。

金融帳:外資增持人民幣債券規模與CNH匯率呈現高度正相關,反映配置型資金對匯率的定錨作用。

3. 地緣政治與黑天鵝事件

避險情緒:2022年俄烏衝突爆發後,瑞郎與黃金同步走強,顯示風險厭惡型交易主導市場。

央行干預:日本財務省2024年動用3.5萬億日元阻貶,形成USD/JPY的階段性天花板。

第三章 外匯交易實戰策略與工具應用

1. 技術分析體系建構

趨勢識別:運用「移動平均線組合」判斷多空轉折,例如50日與200日均線「死亡交叉」預示歐元中期調整。

形態交易:頭肩頂/底、雙頂/底等經典形態的成功率驗證需結合波動率指標(ATR),避免在低流動性時段誤判。

動能指標:RSI超買超賣區域的背離訊號,在2023年美元/人民幣7.35關口發揮關鍵反轉指引。

2. 基本面量化模型

宏觀因子庫:構建包含PMI、CPI、非農就業等12項領先指標的評分系統,預測G10貨幣季度走勢。

事件驅動策略:FOMC會議前的隱含波動率(IV)溢價套利,需計算「點陣圖」偏離度與期權隱含概率。

3. 跨境套利實務

三角套匯:利用CNH、CNY與NDF市場的價差進行無風險套利,需精算交割成本與時間窗口。

遠期結售匯:企業鎖定匯率風險時,應對比「遠期點數」與利率平價理論的理論值,識別銀行報價合理性。

第四章 風險管理架構與監管合規

1. 倉位控制模型

凱利公式:根據勝率與賠率動態調整槓桿倍數,例如預期勝率55%時最優投資比例為10%。

波動率加權:在VIX指數突破30時,自動觸發槓桿倍數下調至1:10以下。

2. 極端情境壓力測試

歷史回溯法:模擬2015年「811匯改」期間的跳空缺口,計算保證金充足率閾值。

前瞻情境法:預設「台海危機升級」情境下,CNH可能貶值至7.8的應對路徑。

3. 監管框架要點

NOP限額:遵循巴塞爾協議III對外匯敞口的資本計提要求,避免過度集中於單一貨幣對。

MiFID II規範:歐盟經紀商需提供負餘額保護,散戶最大槓桿不得超過1:30。

NOP限額:遵循巴塞爾協議III對外匯敞口的資本計提要求,避免過度集中於單一貨幣對。

MiFID II規範:歐盟經紀商需提供負餘額保護,散戶最大槓桿不得超過1:30。

第五章 新興市場貨幣與人民幣國際化趨勢

1. 亞洲貨幣聯動效應

日元套息交易:BOJ維持負利率政策,使日元成為融資貨幣首選,2024年USD/JPY突破155後觸發機械化平倉潮。

人民幣錨定效應:CNH在東盟跨境結算佔比升至25%,與新加坡元、泰銖形成「亞幣籃子」聯動。

2. 數位貨幣衝擊與應對

CBDC跨境支付:中國「數字人民幣」試點減少SWIFT系統依賴,可能重塑外匯清算體系。

穩定幣監管套利:USDT在新興市場的普及,削弱央行匯率調控效力,需建立「虛擬資產交易申報」機制。

結語:外匯分析的思維進階路徑

初階交易者應建立「宏觀週期—中觀政策—微觀流動性」的三層分析框架,並透過歷史案例覆盤(如1992年英鎊危機、2020年疫情美元荒)提煉決策模式。隨着人民幣國際化與AI算法交易的普及,掌握「基本面量化」與「監管合規」將成為職業分析師的核心競爭力。

三商電股票投資攻略:台股波動下的財報分析與買賣策略2024最

三商電股票投資攻略:台股波動下的財報分析與買賣策略2024最

bmwx5外匯、BMWX5外匯投資難題解析:高回報策略與風險

bmwx5外匯、BMWX5外匯投資難題解析:高回報策略與風險

山富股票?2024投資佈局觀光股+專家評析解鎖潛力

山富股票?2024投資佈局觀光股+專家評析解鎖潛力

崇越股票?半導體產業佈局解析2024趨勢展望〔投資策略揭密〕

崇越股票?半導體產業佈局解析2024趨勢展望〔投資策略揭密〕

兆豐外匯帳戶(兆豐外匯帳戶專業指南:跨境資金管理與操作實務解

兆豐外匯帳戶(兆豐外匯帳戶專業指南:跨境資金管理與操作實務解

台北加權指數2024年飆漲33%背後的關鍵數據與權威預測台積

台北加權指數2024年飆漲33%背後的關鍵數據與權威預測台積