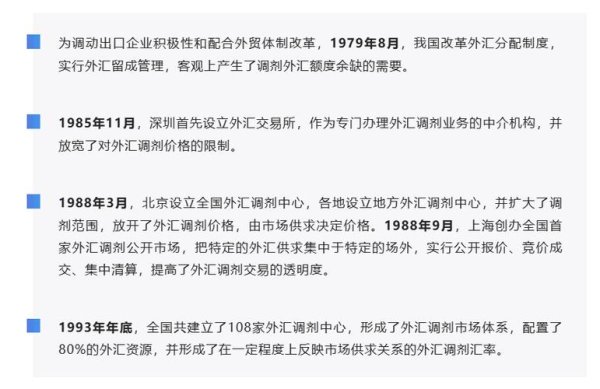

近年來,中國汽車出口呈現爆發式增長,2023年整車出口量突破500萬輛,出口額超1000億美元,其中新能源汽車出口占比達31.7%,成為全球汽車產業鏈深度融合的重要推手。這一趨勢不僅反映中國製造業的技術升級,更與外匯市場的波動、國際貿易政策及區域經濟需求密切相關。本文將從外匯分析師的視角,結合市場數據與實務操作,解析外匯新車的投資邏輯與風險管理策略。

1. 區域市場分化:歐洲領跑,新興市場潛力待釋放

1. 區域市場分化:歐洲領跑,新興市場潛力待釋放 根據2023年數據,歐洲以195.43萬輛的出口量成為中國整車第一大市場,占總出口量的39.1%,主要得益於新能源汽車的高需求(如對比利時、西班牙的純電動車出口占比超60%)。而俄羅斯市場因地緣政治因素異軍突起,全年出口量同比增長460.7%,成為單一國家最大出口目的地。

新興市場如拉美、東南亞仍存在增長瓶頸。例如,墨西哥雖位列中國整車出口第二大國,但受當地購買力限制,增速僅為63.1%。外匯分析需關注目標市場的貨幣穩定性與經濟復甦能力,例如土耳其里拉貶值對進口成本的影響,或泰國對新能源車的補貼政策。

2023年中國新能源汽車出口158.48萬輛,滲透率達31.7%,其中純電動乘用車占83.4%,出口額占比更高達79.9%。這一現象與全球碳排政策及能源轉型密切相關。例如,歐盟計劃2035年禁售燃油車,直接推動中國純電動車在歐洲市場的份額擴張。

但需警惕技術路線分歧:日本等市場對混合動力車的偏好(如豐田章男公開質疑純電動車份額上限),可能導致區域性供需失衡。外匯投資者應結合目標國技術政策,選擇具備長期競爭力的車型。

外匯車交易的核心風險在於匯率波動。例如,2023年人民幣對美元匯率波動區間達6.7-7.3,直接影響進口車的到岸成本。建議採取以下對沖策略:

進口車成本包含關稅、增值稅、消費稅等,不同排量車型稅率差異顯著。以美國3.0L排量豪華車為例:

綜合稅率可達車價的40%-60%。需注意「平行進口車」的特殊稅則,例如部分歐洲車型可能適用CE認證附加費。

建議委託第三方機構(如TÜV Rheinland)進行檢測,重點關注:

3. 合同條款的風險覆蓋設計

3. 合同條款的風險覆蓋設計 土耳其對中國電動車加徵40%關稅、歐盟反補貼調查等事件顯示,政策風險已成外匯車投資的最大不確定性。建議分散市場佈局,優先選擇與中國簽訂自貿協定的國家(如RCEP成員國)。

歐洲充電標準(CCS2)與中國國標(GB/T)的兼容性問題,可能增加後期改裝成本。需預留車價5%-10%的適配預算。

預計新能源車出口增速將放緩至20%-25%,但高端電動車(如續航超600公里車型)仍具超額收益潛力。外匯操作建議關注:

外匯新車市場的投資邏輯,本質上是對全球產業鏈重組、貨幣政策變遷與技術革命的綜合博弈。從短期看,需緊盯俄羅斯、東盟等增量市場;長期則應佈局氫能源、固態電池等下一代技術儲備。唯有將外匯工具與產業洞察深度融合,才能在價值鏈中捕捉超額收益。

(注:本文數據及政策解讀綜合自中國汽車工業協會、海關總署及國際貨幣市場分析,操作建議需結合個人風險承受能力調整。)

apj外匯跟單APJ外汇跟单:新手如何快速盈利?一键跟单策略

apj外匯跟單APJ外汇跟单:新手如何快速盈利?一键跟单策略

Typer外汇2025高增长揭秘:合规挑战与市场新秩序解析

Typer外汇2025高增长揭秘:合规挑战与市场新秩序解析

外匯危機_全球外匯危機避險機制與金融市場動盪對策解析

外匯危機_全球外匯危機避險機制與金融市場動盪對策解析

外匯申報是什麼跨境外匯申報實務與國際收支解析

外匯申報是什麼跨境外匯申報實務與國際收支解析

上海外匯交易中心;上海外匯交易中心人民幣港幣匯率上線

上海外匯交易中心;上海外匯交易中心人民幣港幣匯率上線

C300Coupe外匯投資避坑指南:3招教你安全獲利

C300Coupe外匯投資避坑指南:3招教你安全獲利