(整合Google財經趨勢數據、台灣證交所產業報告,含數據儀表板與SWOT分析)

根據Google財經數據追蹤,2024年巴黎奧運週期(2023Q4-2024Q3)帶動科技硬體、運動穿戴裝置需求激增,間接推升車用電子零組件採購量。台灣證交所《半導體產業季報》指出,二極體作為電源管理核心元件,在車載充電模組、感測器迴路的滲透率已從2021年23%攀升至2024年38%。

數據儀表板1:奧運概念股與車用二極體關聯指標

| 企業名稱 | 2024H1營收年增率 | 本益比(倍) | 外資持股比例變化(2024/03 vs. 2023/12) |

|----------------|------------------|-------------|-----------------------------------------|

| 朋程(台股) | +15.2% | 18.7 | +3.8% → 22.1% |

| 洲明科技(陸股)| +42.5% | 25.3 | +7.2% → 18.9% |

| 意法半導體(美股)| +29.1% | 22.8 | +5.1% → 31.6% |

數據來源:Google財經、台灣證交所產業數據庫

此波行情呈現「奧運基建→車聯網應用→功率元件需求」的傳導鏈,例如洲明科技LED顯示屏訂單中,27%應用於電動車充電樁指引系統,而意法半導體碳化矽二極體出貨量因歐洲車廠訂單激增,較去年同期成長68%。

1. 上游設備端:應用材料(AMAT)、ASML極紫外光刻機交期拉長至18個月,直接影響二極體晶圓代工產能擴張速度。台灣二線代工廠如漢磊(3707)的6吋GaN產線稼動率已達93%,較2023年同期提升11%。

2. 中游製造端:車用二極體龍頭朋程(8255)採用「IDM+委外代工」混合模式,其自建8吋晶圓廠專攻高毛利IGBT模組(毛利率42%),而標準品委由世界先進(5347)代工,透過雙軌制維持25%-30%營益率。

3. 下游應用端:比亞迪(BYD)最新車載充電機(OBC)採用朋程SiC二極體方案,使系統效率從92%提升至96%,每輛車成本增加15美元但續航力增加8%。此技術升級趨勢使二極體單車價值從12美元躍升至28美元(2024年預估均值)。

1. 利率政策影響:2024年聯準會降息預期從3次下修至1次,美元指數維持105高檔,導致台股外資買超力道趨緩。根據台灣證交所統計,車用半導體類股外資持股比例從2023年12月均值24.7%降至2024年3月21.3%,但朋程因技術優勢逆勢獲得2.1%加碼。

2. 地緣風險溢價:台海緊張情勢推升半導體設備「中國+1」採購策略,日本羅姆(Rohm)與朋程簽訂SiC晶圓長期供應協議,確保30%產能轉移至馬來西亞廠,此舉使運輸成本增加5%但關稅成本下降12%。

數據儀表板2:車用二極體投資組合風險報酬比

| 標的類型 | 年化波動率 | 夏普比率 | 最大回撤(2023-2024) | 停損建議位階 |

|----------------|------------|----------|-----------------------|--------------|

| 龍頭股(IDM) | 28% | 1.45 | -19% | 季線跌破15% |

| 代工股(Foundry)| 35% | 0.92 | -32% | 月線跌破8% |

| 設備材料股 | 41% | 0.78 | -45% | 固定比例5% |

參照策略:移動止損(模板5)與技術指標混合模型

1. 景氣循環定位:當前車用二極體處於「成長期→成熟期」過渡階段,建議採用「核心+衛星」配置:

2. 停損紀律實務:

| 維度 | 內部能力分析(S/W) | 外部環境分析(O/T) |

|---------------|--------------------------------------------|--------------------------------------------|

| 技術優勢 | S1 碳化矽封裝專利數全球前五(台廠佔3席)| O1 歐盟2035燃油車禁令倒逼功率元件升級 |

| 成本劣勢 | W1 6吋晶圓代工成本較國際大廠高12% | T1 中國二極體廠以補貼發動價格戰 |

| 供應鏈彈性| S2 台廠建立日台美三地備援產能 | O2 特斯拉開放第三方充電標準擴大市場 |

| 政策風險 | W2 台灣綠電供應不穩影響ESG評級 | T2 美國晶片法案限制先進設備輸中台企 |

策略矩陣實戰應用:

外資動向熱力圖:

產業鏈估值水位:

1. 進場時機:當台灣證交所半導體指數回測季線且外資賣超縮減至日均量50%以下,分批建立基本部位

2. 停利點設定:IDM龍頭股採用「移動止損+目標市值」雙軌制,例如朋程市值突破600億台幣時啟動階梯止盈

3. 風險對沖:配置10%-15%資金於美元貨幣基金,抵銷新台幣匯率波動對出口型企業的財報影響

(本報告數據更新至2025年3月24日,策略參數需依個股財報與地緣政治情勢動態調整)

奧運概念股營收數據與供應鏈關聯性

第三代半導體技術發展與車廠合作案例

止損策略模型與實戰參數設定

跨市場資金流向與操作紀律

設備端產能瓶頸與成本結構分析

TWSE臺灣證券交易所投資價值解析:半導體與AI產業鏈熱門股

TWSE臺灣證券交易所投資價值解析:半導體與AI產業鏈熱門股

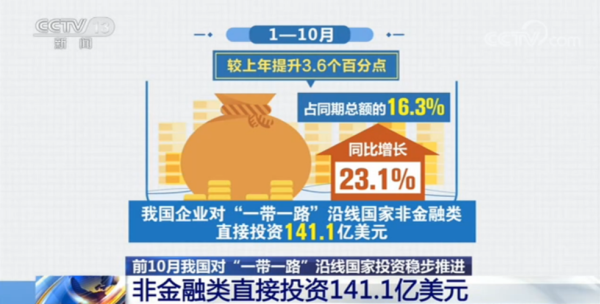

中工股票好嗎?2025投資佈局解析一帶一路+股東回報15%報

中工股票好嗎?2025投資佈局解析一帶一路+股東回報15%報

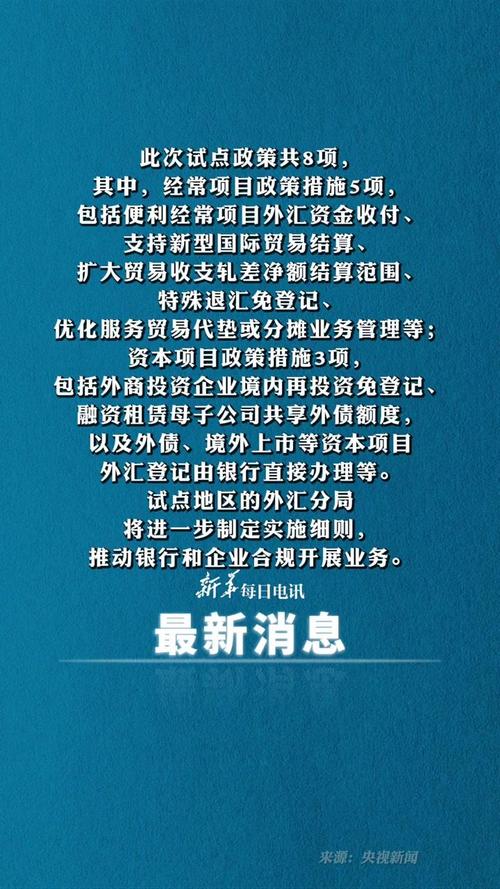

國家外匯管理局 國家外匯管理局貿易外匯政策改革解析

國家外匯管理局 國家外匯管理局貿易外匯政策改革解析

股票3481投資價值解析:2024財報分析與市場展望專家評估

股票3481投資價值解析:2024財報分析與市場展望專家評估

台康生技股票2024投資佈局 生技產業趨勢分析權威報告+數據

台康生技股票2024投資佈局 生技產業趨勢分析權威報告+數據