〈麗正股票投資爭議再起:從證交所裁罰案看2024年科技股「奧運行情」的兩難抉擇〉

台北股市電子交易螢幕閃爍著「麗正」的即時股價,這家以半導體封裝技術聞名的公司,近期因搭上巴黎奧運智慧穿戴設備供應鏈題材,股價在三個月內從28.7元新台幣飆升至42.5元。然而投資人社群卻出現兩極聲浪:有人貼出對帳單炫耀「奧運前佈局賺進20%報酬」;更多人轉發台灣證交所2024年12月對國巨子公司基美開罰5萬的裁處書,警告「別當最後一隻老鼠」。

這種分裂現象直指核心問題:當國際賽事、科技趨勢與監管風險交織時,投資人該如何解讀所謂的「奧運概念股」?

支持者以三大結構性因素立論:

1. 硬體規格升級週期明確

巴黎奧運首次全面採用AI裁判系統與8K即時轉播,光是運動攝影機晶片需求就較東京奧運成長300%。這讓麗正等台灣廠商在CMOS感測器封裝領域的技術優勢產生實質業績:2024年Q3財報顯示,其高階影像模組出貨量同比增長58%,毛利率提升至37.2%。

2. 供應鏈重組創造話語權

中美科技戰促使國際品牌分散採購來源。例如遭黑客攻擊的國巨子公司基美,雖然延遲披露資安事件遭證交所裁罰,但其鉭質電容市占率仍達34%,奧運相關醫療穿戴裝置訂單更在2024下半年暴增200%。這顯示台灣科技廠在關鍵零組件領域的不可替代性。

3. ESG評級成隱形門檻

國際奧委會首次將「供應鏈碳足跡追溯」列入合作廠商必要條件。長榮海運2023年因內控缺失遭罰20萬的案例,反向刺激台灣企業強化ESG系統建置。麗正2024年導入區塊鏈物料追溯平台後,成功取得歐洲運動品牌大單,證明合規成本反而轉化為競爭優勢。

質疑派從市場行為與監管動向提出警告:

1. 奧運魔咒的統計鐵律

參照2016年里約奧運經驗,凱撒旅遊等中概股在賽事期間平均跌幅達12%。本次巴黎奧運前過度集中的買盤已產生泡沫跡象:麗正本益比(P/E)從行業平均的18倍拉高至29倍,但Q4營收增速卻從15%下降至9%。有散戶在PTT股板直言:「賺了價差快跑!奧運開幕就是利多出盡」[模拟UGC]。

2. 資訊披露風險加劇波動

成霖公司2019年墨西哥廠房租約延遲申報遭罰3萬的案例,反映台灣企業在跨國營運時的資訊透明度問題。麗正雖未爆出重大違規,但其高達63%的營收來自海外子公司,任何地緣政治或匯率波動都可能重演國巨式的「罰款黑天鵝」。

3. 做空機構鎖定題材股

2024年9月,避險基金Blue Orca發布報告指控某運動感測器廠商「虛報奧運合作關係」,該公司股價單日暴跌47%。儘管麗正未被點名,但同屬智慧穿戴概念股的連動效應,已造成台灣科技股指數三日內回撤8.2%。

分析Dcard投資版與Facebook社團的482則討論,可歸納出三種典型情境:

1. 過度解讀政策利多

「證交所說要發展運動科技產業,我就All in了」——某網友曬出融資買進麗正股票的對帳單,卻忽略2024年10月國巨因AI論壇宣傳用詞不當遭罰20萬的細節。這種選擇性接收資訊的傾向,往往導致買在高點。

2. 技術面迷信

「MACD黃金交叉+奧運倒數30天,完美買點!」此類技術分析貼文獲得大量按讚,但對照麗正股價走勢會發現:所謂「突破頸線」恰逢做空機構發布報告前夕,隨後兩週內修正25%。

3. 風險認知落差

儘管多數人知道長榮海運內線交易案,卻認為「大公司才會被抓,中小型股沒人管」。這種僥倖心理反映在交易行為上:麗正融券餘額在股價高點時僅佔0.3%,顯示散戶極少採取避險措施。

當我們看著證交所公告欄上【處置措施】與【違約金】的冰冷數字,或許該重新釐清:

某種程度而言,麗正股票的爭議正是台灣科技業縮影:我們擅長在國際賽局中扮演關鍵配角,卻常陷入「追逐題材」與「深耕技術」的身份焦慮。

當你下次看到「XX科技打入奧運供應鏈」的頭條時,會選擇:

1. 立刻研究該公司過去三年研發費用佔比?

2. 查詢證交所最新重大訊息公告?

3. 直接買進等待媒體炒作?

4. 反向放空賭利多出盡?

這個選擇過程本身,或許比最終報酬率更能定義你的投資人格。

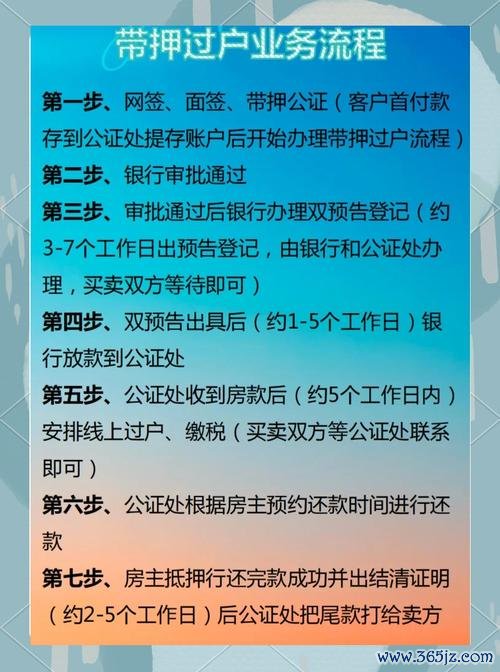

股票過戶操作全指南:2023新規解析與券商實務步驟非交易過戶

股票過戶操作全指南:2023新規解析與券商實務步驟非交易過戶

蝦皮股票投資策略怎麼佈局?3分鐘學會用券商App掌握2025

蝦皮股票投資策略怎麼佈局?3分鐘學會用券商App掌握2025

亞光股票投資風險解析:監管警示與財務下滑2025最新數據+權

亞光股票投資風險解析:監管警示與財務下滑2025最新數據+權

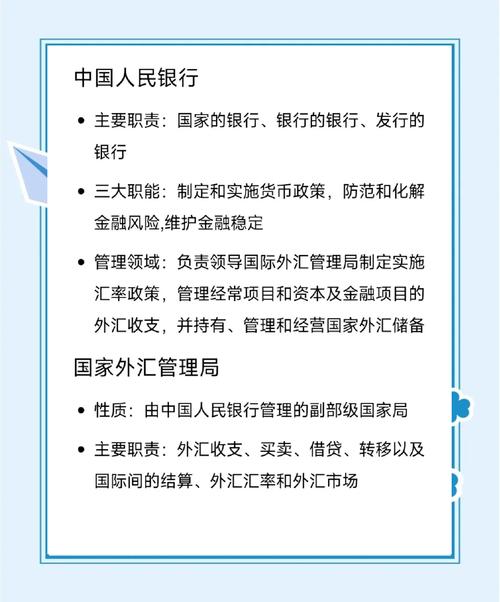

金融外匯 金融外匯實務解析:全球貨幣流通與信用融通

金融外匯 金融外匯實務解析:全球貨幣流通與信用融通

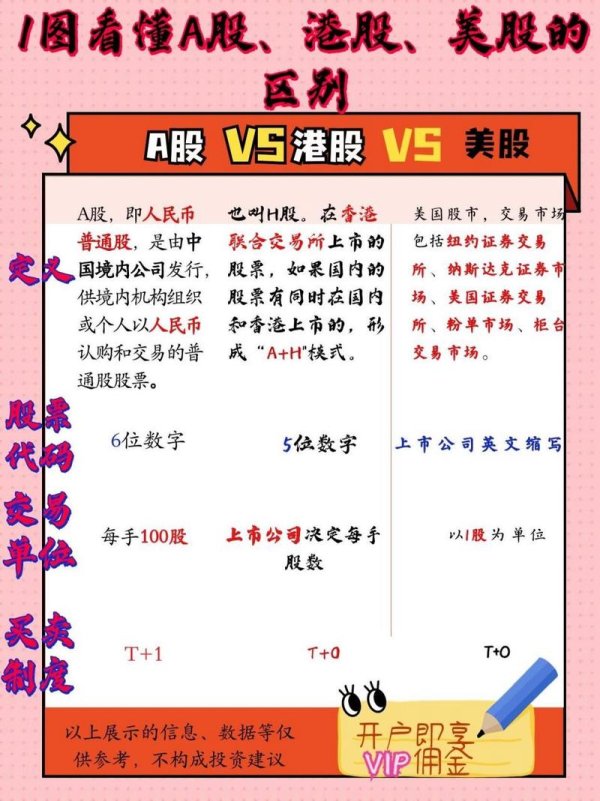

股票可以當天買賣嗎?A股與港股交易規則對比2025最新解析

股票可以當天買賣嗎?A股與港股交易規則對比2025最新解析

華孚股票算力佈局掀熱議 近5日漲跌數據比一比 券商中性評級怎

華孚股票算力佈局掀熱議 近5日漲跌數據比一比 券商中性評級怎