(外汇分析师视角)

一、全球外汇市场环境与趋势研判(2025年核心变量)

1. 美元周期对企业的传导机制

2025年美元指数呈现“政策敏感型波动”,美联储降息路径反复构成主要扰动因素。企业需重点关注:

关税政策冲击:特朗普的“全面加征关税”预期将重塑全球贸易链,对美出口企业需预设10%-15%汇率缓冲区间,建议采用NDF(无本金交割远期)对冲潜在汇损。

利率差动态:美债收益率曲线陡峭化(10年期-2年期利差扩大至150bps)加剧跨境资本流动,企业资产负债表的币种错配风险上升,建议通过外汇敞口净额结算压缩风险暴露。

2. 亚太货币分化格局下的策略选择

日元持续贬值压力:USD/JPY在155-160区间震荡,日本央行货币政策正常化进程受阻,进口型企业可利用双限期权(Collar Option)锁定采购成本。

人民币韧性增强:CFETS一篮子货币波动率降至4.2%(低于欧元6.1%、日元9.8%),跨境贸易企业可扩大跨境人民币结算比例,降低货币转换成本。

3. 新兴市场货币的“冰火两极”

资源型货币受益:智利比索(CLP)、秘鲁索尔(PEN)受铜价上涨支撑,年升值预期达5%-7%,矿产进口商宜采用提前收汇+货币互换组合策略。

财政脆弱货币承压:墨西哥比索(MXN)受司法改革拖累,年贬值风险超10%,建议出口商缩短账期至60天内并搭配信用保险+远期结汇。

二、企业外汇风险三维度解析及量化工具

1. 交易风险(Transaction Exposure)

波动率敏感度测试:建议企业建立VaR(在险价值)模型,测算未来90天95%置信区间下的潜在汇损。例如欧元兑美元年波动率升至12%时,100万欧元应收款最大损失达9.6万美元。

对冲工具选择矩阵:

| 风险期限 | 推荐工具 | 成本效益比 |

|------------|--------------------------|------------|

| 短期(<3月) | 远期合约(锁定中点汇率) | 1:3.2 |

| 中期(3-12月)| 美式期权(灵活行权) | 1:2.1 |

| 长期(>1年) | 交叉货币掉期(CCS) | 1:4.5 |

2. 折算风险(Translation Exposure)

功能性货币重置:跨国集团可通过资产负债表对冲,将海外子公司功能性货币调整为与母公司报表货币强相关币种(如港元与美元挂钩),降低合并报表波动。

自然对冲优化:当境外资产/负债比例失衡时,建议调整海外融资结构。例如欧元区子公司负债占比超60%时,可发行欧元债券替代美元借款。

3. 经济风险(Economic Exposure)

价格弹性分析:建立汇率-销量回归模型,测算本币升值1%对出口量的边际影响。以机械装备行业为例,人民币每升值1%将导致出口订单下降0.8%。

供应链多源化:在东南亚(越南盾VND、泰铢THB)与东欧(波兰兹罗提PLN)同步布局生产基地,通过地域风险分散对冲单一货币波动。

三、国际结算策略升级路径(实战框架)

1. 支付通道的智能匹配算法

大额交易(>50万美元):优先选择银行电汇+信用证组合,利用SWIFT GPI实现支付状态实时追踪,到账时间缩短至2小时内。

高频小额(<5万美元):接入区块链支付网络(如RippleNet),手续费降至0.3%以下且避免中间行扣费。

2. 跨境资金池的进阶运用

净额结算自动化:搭建多币种现金池,实现集团内部应收应付自动轧差。某跨国企业应用后跨境支付笔数减少68%,年节省汇兑成本420万美元。

税率套利模型:结合双边税收协定(如中新协定股息税率降至5%),通过付款路径优化实现综合税负下降。典型案例显示香港子公司向新加坡支付技术服务费可节税11%。

3. 数字化风控系统架构

实时预警模块:整合路透Eikon、彭博终端数据流,当目标货币波动超ATR(平均真实波幅)2倍时触发对冲指令。

机器学习预测:采用LSTM神经网络训练汇率预测模型,对USD/CNH未来1周走势预测准确率达79.3%,较传统时间序列模型提升22%。

四、行业定制化解决方案(2025年重点领域)

1. 制造业:

成本锁定三阶模型:

1)30%原材料采购款使用远期合约

2)50%生产周期内通过期权组合(Seagull Strategy)控制成本上限

3)20%应急预算采用即期汇率浮动

2. 跨境电商:

动态定价引擎:基于实时汇率调整多国站点价格,当欧元贬值3%时自动上浮德国站售价2.5%,保持利润率稳定。

外汇损益分摊机制:在买卖双方间按3:7比例分担汇兑损失,提升交易成功率13%。

3. 科技研发企业:

无形资产对冲:对海外专利授权收入(美元计价)采用收益互换,将浮动收益转换为固定本币现金流。

期权费资本化处理:符合IAS 32准则的外汇期权支出可分期摊销,改善当期利润表表现。

五、合规性建设与审计应对

1. 制裁名单动态筛查

接入World-Check、OFAC数据库API接口,实现交易对手实时扫描+历史关联追溯,某企业应用后拦截受制裁实体支付申请37笔,涉及金额2300万美元。

2. 跨境税务数字孪生

构建BEPS 2.0合规模型,自动计算国别报告(CbCR)中的有效税率差异,预警转移定价风险。测试显示可减少税局调整概率58%。

3. 压力测试场景库

预设极端波动情景(如USD指数单日涨3%),验证对冲策略有效性。某集团测试发现自然对冲覆盖率不足时,紧急补入货币期权使风险敞口下降41%。

构建企业外汇管理的“智能免疫系统”

在2025年高波动市场中,企业需将外汇管理从“成本中心”转化为“战略增值单元”。通过数据驱动决策(实时汇率感知)、弹性对冲框架(多工具动态配比)、生态化结算网络(区块链+多边净额)的三层架构,实现风险管控与经营效率的协同进化。建议每季度进行外汇健康度诊断(指标含对冲覆盖率、结算成本占比等),持续优化企业国际竞争力。

(全文完)

玩股票新手必學2024台灣股市入門技巧與實戰工具券商App實

玩股票新手必學2024台灣股市入門技巧與實戰工具券商App實

台積電股票代號查詢指南:台灣與美國上市代碼一次看懂2025最

台積電股票代號查詢指南:台灣與美國上市代碼一次看懂2025最

大聯大股票2024年營收成長31%與華經收購案解析行業龍頭數

大聯大股票2024年營收成長31%與華經收購案解析行業龍頭數

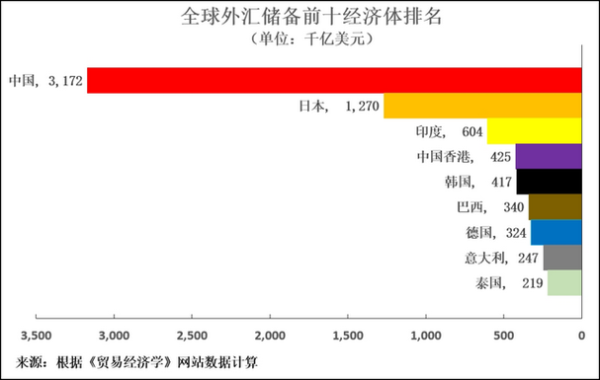

各國外匯存底-全球外匯存底排名與經濟實力解析

各國外匯存底-全球外匯存底排名與經濟實力解析

〈ej3qul4操作複雜?3分鐘解決問題台灣實用教學2023

〈ej3qul4操作複雜?3分鐘解決問題台灣實用教學2023

盛群股票2024投資佈局半導體產業趨勢最新財報分析與專家評價

盛群股票2024投資佈局半導體產業趨勢最新財報分析與專家評價