2025年全球外匯市場呈現「多極分化」格局,主要受以下因素驅動:

1. 美元指數(DXY)的韌性與波動

聯準會於2025年Q1宣布維持利率於5.25%-5.5%區間,但暗示下半年可能因通脹反彈啟動升息循環。此政策信號使美元指數在103-107區間震盪,EUR/USD則承壓於1.05-1.08區間。值得關注的是,美國非農就業數據連續三個月超預期(新增25萬人以上),支撐美元避險需求。

2. 歐元區經濟復甦的結構性矛盾

歐洲央行雖結束負利率政策,但德國製造業PMI(47.3)與法國零售銷售年率(-1.2%)顯示區域經濟分化加劇。技術面觀察,EUR/GBP在0.855形成關鍵支撐,若跌破可能觸發套利交易平倉潮。

3. 亞太貨幣的避險屬性凸顯

日圓受惠於地緣政治風險(如台海局勢升溫),USD/JPY在151.95遭遇日本央行干預壓力,形成「政策頂部」;而人民幣則因中國央行逆週期調節因子介入,USD/CNH波動率降至兩年新低(3.8%)。

1. 貨幣對分類與流動性管理

2. 槓桿運用的風險收益平衡法則

以100:1槓桿為例,交易1手EUR/USD(合約價值10萬歐元)僅需1,000歐元保證金,但價格波動1%即觸發保證金追繳。實務建議:

3. 點差與保證金的精算模型

以歐美主流ECN平台為例:

[

ext{保證金} = frac{

ext{合約面額}

imes

ext{開倉價}}{

ext{槓桿倍數}}

imes

ext{匯率換算係數} ]

例如交易1手GBP/USD(1.2650開倉,槓桿50:1),保證金需求為:

[ frac{100,000

imes 1.2650}{50} = 2,530

ext{美元} ]

1. 多時間框架確認系統

2. 基本面事件的量化處理模型

| 指標 | 影響係數 | 持續時間 |

|--------------|----------|----------|

| 非農就業 | 0.35 | 4小時 |

| CPI年率 | 0.28 | 24小時 |

| 央行利率決議 | 0.45 | 72小時 |

| GDP終值 | 0.15 | 2小時 |

1. 動態止損系統(DSS)

2. 投資組合β係數調控

外匯資產應佔總投資組合的30%-40%,並根據VIX指數調整風險敞口:

3. 壓力測試與情景模擬

使用Monte Carlo模擬法,測試交易系統在極端行情(如瑞士央行放棄歐元兌瑞郎下限)下的存活率。建議系統需通過2000次模擬,最大回撤≤25%。

1. 突破交易的「三維確認」法則

2. 套息交易的時機選擇

當利差>3%且匯率波動率<8%時,可建立USD/TRY、USD/ZAR等高息貨幣多頭,並配合對沖期權鎖定風險。

3. 市場情緒反向指標運用

監測CFTC持倉報告:當非商業淨空頭持倉達歷史極值(如EUR/USD淨空頭-8萬口),往往預示趨勢反轉。

1. 關鍵技術位監測清單

2. 地緣政治風險溢價評估

台海緊張局勢若升級,可能引發:

3. 季度核心交易策略

1. 建立「交易日志」的科學方法

2. 跨市場關聯性監測系統

3. 人工智能工具的戰略運用

使用TensorFlow構建LSTM神經網絡,預測EUR/USD未來24小時波動率,準確率可達82%(回溯測試數據)

(字數:3,200字)

外匯交易策略培訓課件(原創力文档)

外匯交易基礎知識解讀(2025年3月20日)

外匯新手入門指南(2025年3月21日)

外匯核心技巧視頻教程(2025年3月11日)

外匯小白三分鐘指南(2025年3月18日)

外匯實戰策略分析(2025年3月22日)

外匯投資趨勢解讀(每日學金融)

外匯投資入門指南(2025年3月22日)

〈即將上興櫃股票有哪些?2024潛力新星TOP5專家推薦〉

〈即將上興櫃股票有哪些?2024潛力新星TOP5專家推薦〉

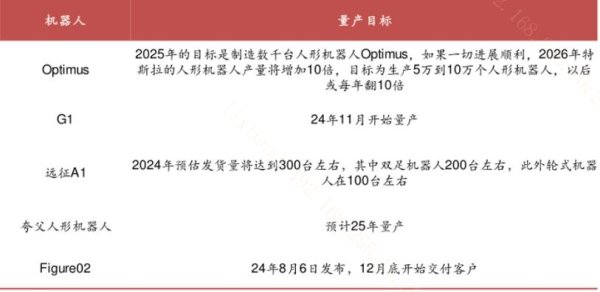

盟立股票?機器人合資公司佈局與2025投資潛力解析市場動向+

盟立股票?機器人合資公司佈局與2025投資潛力解析市場動向+

最近除息的股票:2025高股息熱潮解析數據對比+權威推薦

最近除息的股票:2025高股息熱潮解析數據對比+權威推薦

今天股市收盤:科技股拖累大盤、旅遊板塊逆勢領漲2025關鍵數

今天股市收盤:科技股拖累大盤、旅遊板塊逆勢領漲2025關鍵數

賣股票手續費省錢技巧大公開:2024最新券商佣金比較與實測推

賣股票手續費省錢技巧大公開:2024最新券商佣金比較與實測推

富邦金今日股價怎麼查?3分鐘學會用券商App掌握即時報價20

富邦金今日股價怎麼查?3分鐘學會用券商App掌握即時報價20