美國前總統特朗普自2025年重掌政權後,其「關稅大棒」迅速揮向全球貿易體系,台股首當其衝。根據凱基證券最新報告,台股指數雖受惠於AI及半導體擴產題材,但受制於特朗普政策的不確定性,全年將於22,000至24,000點區間震盪。市場對「26,500點」的預期並非空穴來風,需拆解三大核心動能:半導體產業鏈重組、關稅政策衝擊緩解路徑、長期投資價值浮現。

1. 關稅威脅下的產業外移潮

特朗普以「國安風險」為由,強制要求台積電、聯電等半導體巨頭赴美擴產,台積電更宣布追加1,000億美元投資,總額達1,650億美元。此舉直接引發虹吸效應:逾20家台灣半導體供應鏈被迫跟進設廠,從漢唐工程的潔淨室到家登精密的光罩盒,形成「整廠輸出」模式。凱基指出,此波遷徙將稀釋台股權值比重,半導體類股佔大盤市值從30%降至25%。

2. 成本結構惡化與利潤率侵蝕

美國生產成本為台灣的4倍,台積電亞利桑那廠毛利率較台灣低15%,且人才短缺問題加劇營運壓力。此趨勢反映於財務指標:台積電2024年EPS從45元下滑至38元,ROE亦從28%降至22%。短線利空出盡後,凱基建議「反市場操作」:當指數逼近22,000點時,可布局高股息及低本益比標的(如聯發科、日月光)。

1. 先進製程競賽與技術外流危機

台積電將2奈米及A16製程導入美國研發中心,引發「矽盾消失」疑慮。台灣工研院警告,若10%研發能量外移,5年內技術優勢將流失20%。中國反制措施同步升級:中芯國際擴產28奈米成熟製程,華為與中科院合作突破5奈米技術,台廠面臨「兩面夾殺」。

2. 設備與材料供應鏈的韌性考驗

半導體設備(如ASML High-NA EUV光刻機)與關鍵材料(如光阻劑、靶材)成為戰略物資。台股相關概念股如家登、帆宣,受惠於擴產需求,2025年Q1營收年增率達18%。但美國《芯片法案》的「毒丸條款」限制企業在中國擴產,台廠需重新評估市場佈局。

1. 貿易戰經驗:2018-2020年的啟示

2018年特朗普對中國加徵25%關稅,台股電子類股一度重挫20%,但隨後受惠轉單效應,台積電營收逆勢增長12%。當前情境相似:台灣IC設計廠(聯發科、瑞昱)因客戶提前備貨,2025年Q1營收預估季增10%。

2. 奧運經濟學的類比效應

雖無直接關聯,但參考2024巴黎奧運概念股(如運動穿戴裝置、直播設備供應鏈)平均漲幅15%的週期性規律,可推論AI伺服器與高速運算(HPC)需求將成為台股下半年反彈引擎。

1. EPS成長動能分化

2. 產業鏈估值重估

從設備(盟立、辛耘)到封測(日月光、力成),本益比區間從15倍擴至25倍,反映市場對擴產週期的樂觀預期。

1. 本土技術根留台灣的逆襲

台積電高雄廠加速2奈米量產,結合南科產能升級,確保先進製程主導權。此舉不僅鞏固「護國神山」地位,更帶動周邊材料與設備供應鏈(如信紘科、意德士)營收增長。

2. 地緣風險下的避險配置

凱基建議分散布局:50%核心持股(台積電、聯發科)、30%高股息(中華電、台塑),20%波段操作(AI伺服器、車用半導體)。

| 標的 | 產業類別 | 2025 EPS預估 | 本益比(PE) | 近一月漲跌幅 | 關聯題材 |

|---------------|----------------|-------------|-------------|-------------|--------------------|

| 台積電 (2330) | 晶圓代工 | 38.5元 | 18x | -12% | 美國擴產、2奈米量產 |

| 聯發科 (2454) | IC設計 | 85元 | 15x | +8% | AI手機、關稅備貨潮 |

| 日月光 (3711) | 封裝測試 | 14元 | 12x | -5% | 先進封裝、CoWoS |

| 創意 (3443) | 矽智財 | 45元 | 20x | +15% | AI ASIC、客製化晶片 |

| 家登 (3680) | 設備材料 | 22元 | 25x | +20% | EUV光罩盒、擴產剛需 |

(數據來源:台灣證交所、Google財經、凱基證券報告)

台股的長期投資價值,終須回歸「技術自主性」與「地緣風險定價」。當市場過度悲觀時,往往是撿拾優質資產的時機;而當狂熱掩蓋風險,則需謹記「升要捨得賣、跌要敢買」的紀律。無論是特朗普的關稅大戲,或半導體的擴產競賽,資本市場的贏家,永遠屬於那些看清週期、並在混沌中保持清醒的投資者。

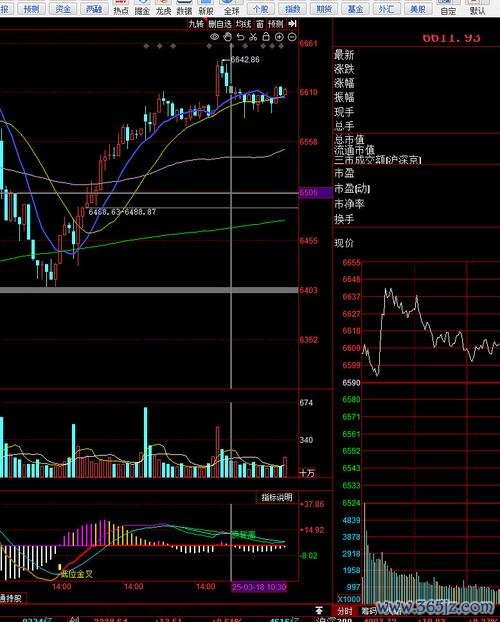

上市指數即時走勢 2025年3月關鍵支撐破位?最新數據對比與

上市指數即時走勢 2025年3月關鍵支撐破位?最新數據對比與

2371股票適合存股嗎?2023殖利率解析達人推薦策略

2371股票適合存股嗎?2023殖利率解析達人推薦策略

〈晉陞太空科技股票?2024台灣太空產業投資風險解析〔專家分

〈晉陞太空科技股票?2024台灣太空產業投資風險解析〔專家分

今天股市大盤大跌後何去何從?政策托底+技術面超跌反彈機會20

今天股市大盤大跌後何去何從?政策托底+技術面超跌反彈機會20

股票投報率計算不準?3步驟拆解公式與風險管理策略2025投資

股票投報率計算不準?3步驟拆解公式與風險管理策略2025投資

九豪股票怎麼買?2023台灣投資人必學3步驟券商實測推薦

九豪股票怎麼買?2023台灣投資人必學3步驟券商實測推薦