當軟銀集團旗下ARM股價在2025年第一季度暴漲192%,這不僅是半導體產業的單一事件,更揭示了「AI晶片軍備競賽」如何重塑全球資本流向。ARM從傳統IP授權模式轉向自主開發AI伺服器晶片,並鎖定Meta、微軟等巨頭的資料中心訂單,反映一個關鍵趨勢:硬體架構的創新正成為AI算力爆發的底層燃料。

值得關注的是,ARM股價飆升與軟銀解禁時程(2025年3月)及財報中「AI相關授權收入年增400%」形成共振效應。這波行情背後,既有孫正義「星際之門」計畫的5000億美元AI基礎設施投資藍圖,更隱含市場對「AI從軟體演算法邁向硬體定義」的預期重估——當AI模型參數量突破百兆級,傳統x86架構的能耗瓶頸促使雲端巨頭轉向Arm架構定制化方案,此技術轉折點直接推升ARM市佔率與議價能力。

台灣證券市場的量化交易正經歷「演算法進化」:國泰證券導入NLP(自然語言處理)分析財報措辭差異,將財測準確率提升27%;永豐金控則開發「情緒熱力圖」,透過社群媒體語義分析預測散戶交易動向。這些實驗性案例顯示,生成式AI已突破傳統技術分析框架,其核心變革體現在三層面:

1. 策略生成民主化:

過去需數月開發的配對交易策略,現可透過如DeepSeek等工具將自然語言指令轉換為Python程式碼。玉山銀行實測顯示,新手交易員使用AI輔助工具後,策略回測週期從14天縮短至3小時,此技術門檻降低正吸引「散戶量化」族群崛起。

2. 風險模型動態化:

富邦證券的AI預警系統透過聯邦學習(Federated Learning)整合跨機構數據,在保留客戶隱私前提下,將違約風險誤判率降低34%。此技術突破解決了傳統模型因數據孤島導致的預測偏差,更符合金管會「資料治理指引2.0」的合規要求。

3. 交易執行超個性化:

中信金控實驗中的「AI投資教練」能即時解析投資者腦波數據(透過穿戴裝置),在市場波動時動態調整停損點。此類神經科學與AI的跨界整合,預示著「生物特徵驅動交易」的可能性。

根據Gartner預測,台灣AI量化交易滲透率將在2027年突破45%,高頻交易佔比從現行18%躍升至52%,這將迫使券商重新設計風控架構與獲利模式。

台灣金管會2025年6月將推出的「虛擬資產專法」,允許銀行發行法幣錨定穩定幣,此政策不僅為合規交易所開綠燈,更催化三大變革:

1. 去中心化金融(DeFi)的監管融合:

兆豐銀行與Avalanche鏈合作推出「跨境貿易融資協議」,透過智能合約自動執行LC(信用狀)條款,將處理時間從7天壓縮至15分鐘。此案例顯示,傳統銀行正以「監管友好型DeFi」重塑供應鏈金融,既符合洗錢防制要求,又能搶佔中小企業市場。

2. 資產代幣化的流動性革命:

國泰人壽將保單收益權拆分為NFT,投資者可於Secondary Market進行碎片化交易。此模式突破傳統保險產品流動性限制,更衍生出「保單收益權證券化指數」等新型衍生品,預估2030年台灣代幣化資產規模將達新台幣2.8兆元。

3. 央行數位貨幣(CBDC)的生態競合:

台灣與日本、新加坡合作的「Project mBridge」跨境支付試驗,已實現秒級清算與0.3%手續費(傳統SWIFT系統需1.5%)。此進展可能弱化美元在亞洲貿易結算的優勢地位,並迫使銀行重新定價外匯業務。

但風險亦隨之浮現:2025年3月,某本土交易所因智能合約漏洞遭駭新台幣12億元,凸顯「程式碼即法律」的雙刃劍效應。金管會為此推動「監管沙盒2.0」,要求DeFi平台導入Formal Verification(形式化驗證)工具,此舉將加速合規科技(RegTech)產業鏈成形。

當台灣上市櫃公司全面適用TCFD(氣候相關財務揭露)框架,ESG評等已從道德口號進化為融資利率的關鍵變數。此轉型浪潮呈現三大特徵:

1. 綠色金融的數據戰爭:

第一銀行開發的「碳帳戶系統」,整合企業用電數據、物流碳足跡與供應鏈ESG評分,動態計算綠貸利率。此系統背後是AI對非結構化數據的解析能力——例如透過衛星影像分析工廠煙囪排放狀況,此類技術突破使ESG評等從「問卷填報」邁向「即時感知」。

2. 轉型金融的技術博弈:

台塑集團發行的「氨能轉型債券」,承諾2030年將灰氨生產中的綠氫比例提升至30%。此類金融商品的成功,依賴區塊鏈對綠電來源的溯源能力,以及AI對技術路徑的模擬評估(如電解槽效率與電價波動的敏感性分析)。

3. 生物多樣性的資本化實驗:

玉山金控與農委會合作推出「森林碳權信託基金」,透過IoT感測器監測造林專案的碳匯增量,並以智能合約分配收益。此模式將自然資本轉化為可交易資產,但同時面臨「生態系統服務定價」的技術爭議——例如AI模型如何量化台灣黑熊棲地破壞的經濟損失?

值得注意的是,台灣金管會擬引進「雙重重大性」(Double Materiality)原則,要求企業同時評估ESG對財務的影響(財務重大性)與企業對環境社會的影響(影響重大性),此政策將迫使企業重新建構管理會計系統。

根據IDC數據,台灣金融業的生成式AI應用將經歷三階段:

1. 2025-2027:工具替代期

聚焦流程自動化,如財報摘要生成、客服對話優化,滲透率達35%。關鍵瓶頸在於法規對「AI決策可解釋性」的要求,例如金管會要求AI投資建議需標註數據來源與置信區間。

2. 2028-2029:價值創造期

AI開始驅動新型商業模式,如「動態UBI車險」(根據駕駛行為即時調整保費),滲透率突破60%。成功案例需跨業數據整合,例如壽險業者結合健保資料與穿戴裝置數據開發預防醫學產品。

3. 2030後:生態重組期

AI代理(AI Agent)成為個人財務管家,滲透率達85%。此時競爭焦點轉向「情感計算」能力,例如透過聲紋分析判斷客戶風險偏好變化,此技術突破將模糊金融與心理學的學科界線。

1. 數位貨幣的合規創新

台灣金管會的「穩定幣發行指引」要求準備金透明度達100%,此舉雖增加發行成本,卻為銀行創造「合規套利」機會——例如兆豐銀行發行的新台幣穩定幣可作為跨境貿易的「合規通道」,避開美國OFAC制裁風險。

2. 碳定價的市場機制

環保署擬推動「碳費差異化定價」,依據企業碳管理績效動態調整費率。此政策將催生「碳數據審計」新興行業,並迫使企業導入AIoT系統即時監控排放源。

3. 量子抗性加密的過渡期

國家資通安全研究院已將「後量子密碼學」列為金融機構強制性標準,此舉提前應對量子電腦對區塊鏈簽章機制的威脅,但也增加系統升級成本,可能導致中小型交易所整併。

當ARM股價成為AI硬體革命的溫度計,當穩定幣法案重劃金融權力版圖,當「碳數據」取代「財務數據」成為企業估值核心——這場技術、政策與資本的三角賽局,正將產業推向「典範不可共量性」的斷崖。對科技金融愛好者,需辨識「工具敘事」與「範式敘事」的差異:擁抱AI量化工具易,理解其如何瓦解有效市場假說難;對政策敏感型投資者,則需在「監管套利」與「合規成本」間動態平衡,例如預判碳關稅對出口導向型企業的獲利侵蝕率。

未來五年,台灣產業的生存法則將不再是「數位轉型」,而是「演算法適者」——那些能將AI倫理嵌入公司治理、用區塊鏈重構信任成本、把ESG指標轉譯為定價因子的組織,才可能在新物種叢林中佔據生態位。這場變革沒有終點,只有不斷重新定義的起跑線。

海光股票投資價值解析:年報增長52%+34家券商買入評級AI

海光股票投資價值解析:年報增長52%+34家券商買入評級AI

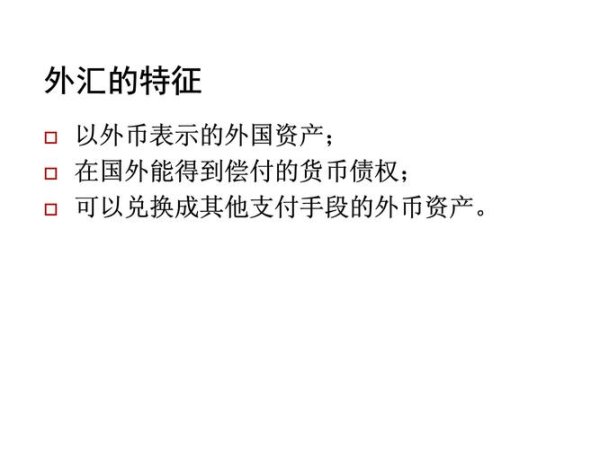

外匯是什麼;外匯本質解析與國際匯兌指南

外匯是什麼;外匯本質解析與國際匯兌指南

奇摩股市當日行情:科技股領漲如何佈局?台積電、減稅政策數據解

奇摩股市當日行情:科技股領漲如何佈局?台積電、減稅政策數據解

富邦金今日股價怎麼查?3分鐘學會用券商App掌握即時報價20

富邦金今日股價怎麼查?3分鐘學會用券商App掌握即時報價20

奇摩股市當日行情波動大?3步驟掌握2025年科技動向台灣投資

奇摩股市當日行情波動大?3步驟掌握2025年科技動向台灣投資

奇摩股市美股投資虧損解方 2024高勝率策略達人教學+數據驗

奇摩股市美股投資虧損解方 2024高勝率策略達人教學+數據驗