在Google財經最新統計中,台灣正版影音平台日均活躍用戶已突破600萬,其中《咒術迴戰》等熱門IP帶動的付費訂閱年增率達23.8%。這股娛樂消費力正以「半導體設備→5G基建→數位內容」的傳導路徑重塑產業結構:

透過台灣證交所揭露數據,我們以杜邦分析法拆解三大商業模式:

| 企業類型 | 淨利率(2024) | 總資產週轉率 | 權益乘數 | ROE |

|------------------|----------------|--------------|----------|------|

| 串流平台(A類型) | 5.2% | 1.8次 | 3.1倍 | 28.9%|

| 內容製作(B類型) | 18.7% | 0.6次 | 1.9倍 | 21.3%|

| 網通設備(C類型) | 12.1% | 1.2次 | 2.4倍 | 34.6%|

關鍵發現:

1. 槓桿質量悖論:A類型企業雖有高ROE,但其經營現金流/利息支出比僅2.3倍,低於C類型的5.8倍安全值

2. 週轉效率分化:採用AI推薦算法的平台企業,應收帳款週轉天數較傳統業者快27天

3. MSCI ESG加權:使用綠電的CDN服務商,其ESG評級與本益比呈現0.38正相關(參照台達電vs.同業10.7%溢價)

回測2004雅典奧運至2020東京奧運期間,台股相關板塊平均漲幅15.2%的背後,藏著與當前流媒體產業驚人相似的財務特徵:

| 賽事週期 | 半導體設備漲幅 | 場館營建EPS | 運動品牌ROE |

|------------|----------------|-------------|-------------|

| 2004雅典 | +22.1% | 1.78元 | 18.7% |

| 2008北京 | +31.5% | 2.03元 | 15.3% |

| 2016里約 | +19.8% | 1.45元 | 21.1% |

| 2020東京 | +41.2% | N/A(疫情) | 24.6% |

註:2020年5G基建概念股取代傳統營建板塊

對照當前產業鏈:

STEP 1|平台選擇的財務透視

LINE TV台灣2024年ARPU達12.3美元,較同業均值高38%,但其銷售費用佔營收比達45%(vs. Netflix 32%)

STEP 2|產業鏈穿透式佈局

1. 硬體端:光環科技(5G光收發模組)營業利益率年增3.2%,存貨週轉率提升至2.1次

2. 軟體端:玩猴遊戲(虛擬偶像技術)研發支出資本化率僅21%,遠低於同業45%均值

3. 內容端:霹靂國際(布袋戲IP)授權收入佔比從18%升至27%,帶動ROE突破15%關卡

STEP 3|ESG因子動態加權

| 股票代號 | 2024營收年增 | ROE(杜邦) | 產業關聯度 | 本益比(PEG) |

|----------|--------------|-------------|------------|---------------|

| 3231.TW | +28.7% | 19.3% | 邊緣運算 | 0.89 |

| 8454.TW | +41.2% | 22.1% | 動態碼率 | 1.12 |

| 3083.TW | +33.5% | 17.8% | 沉浸音效 | 0.76 |

| 6699.TW | +55.6% | 31.2% | AI推薦算法 | 0.92 |

數據透視:

1. 技術斷層風險:

2. 內容監管成本:

3. 槓桿品質檢核:

七、跨市場對焦:從台股到美股的「咒力」傳導鏈

七、跨市場對焦:從台股到美股的「咒力」傳導鏈 | 指標層面 | 台股關聯股特徵 | 美股對標企業 | 溢價關鍵因子 |

|---------------|-------------------------------|--------------------------------|----------------------------|

| 技術授權 | 專利收入佔比>12% | Roku(ROKU) | 客製化API接口數 |

| 數據變現 | 每TB邊緣運算毛利$0.38 | Cloudflare(NET) | 零信任架構部署率 |

| 硬體整合 | 散熱方案功耗<1.2W/GB | Arista Networks(ANET) | 矽光模組自研比例 |

| 內容生態 | 跨平台授權收入年增41% | Unity Software(U) | 3D資產庫市佔率 |

國際資金流向啟示:

| 公司名稱 | 近3年ROE波動 | 自由現金流(億) | 研發轉化率 | ESG風險溢價 |

|----------------|--------------|------------------|------------|-------------|

| 數位內容新銳 | 19.2%→22.7% | 8.3 | 62% | 3.2% |

| 網通設備龍頭 | 17.8%→24.1% | 22.1 | 38% | 1.8% |

| AI推薦系統廠 | 15.3%→31.6% | 5.7 | 83% | 4.1% |

| 綠能機房營運商 | 12.4%→18.9% | 14.5 | 27% | 0.9% |

數據來源:台灣證交所公開財報(2024/03/24更新)、MSCI氣候韌性評級

投資啟示錄

投資啟示錄 當我們在「咒線上看台灣」選擇合法平台時,每個點擊行為都在重塑資本市場的價值鏈分配。從台積電的晶圓廠到中華電信的機房,從木棉花的IP庫到街角的5G基站,這些看似不相關的節點,正通過ROE、週轉率、現金流等財務經緯線編織出全新的投資圖譜。那些能同時滿足「技術剛需+財務紀律+ESG韌性」三角模型的企業,或許就是下個景氣循環中的領域展開者。

穩懋股票投資佈局指南:5G與3D感測技術優勢解析2025博通

穩懋股票投資佈局指南:5G與3D感測技術優勢解析2025博通

外匯存底來源_外匯存底來源解析:貿易順差與資本流入

外匯存底來源_外匯存底來源解析:貿易順差與資本流入

股票投報率計算不準?3步驟拆解公式與風險管理策略2025投資

股票投報率計算不準?3步驟拆解公式與風險管理策略2025投資

響食天堂股票值得投資嗎?2024餐飲股趨勢與財報解析專家點評

響食天堂股票值得投資嗎?2024餐飲股趨勢與財報解析專家點評

台端股票如何快速查詢持股明細?2024最新券商App操作教學

台端股票如何快速查詢持股明細?2024最新券商App操作教學

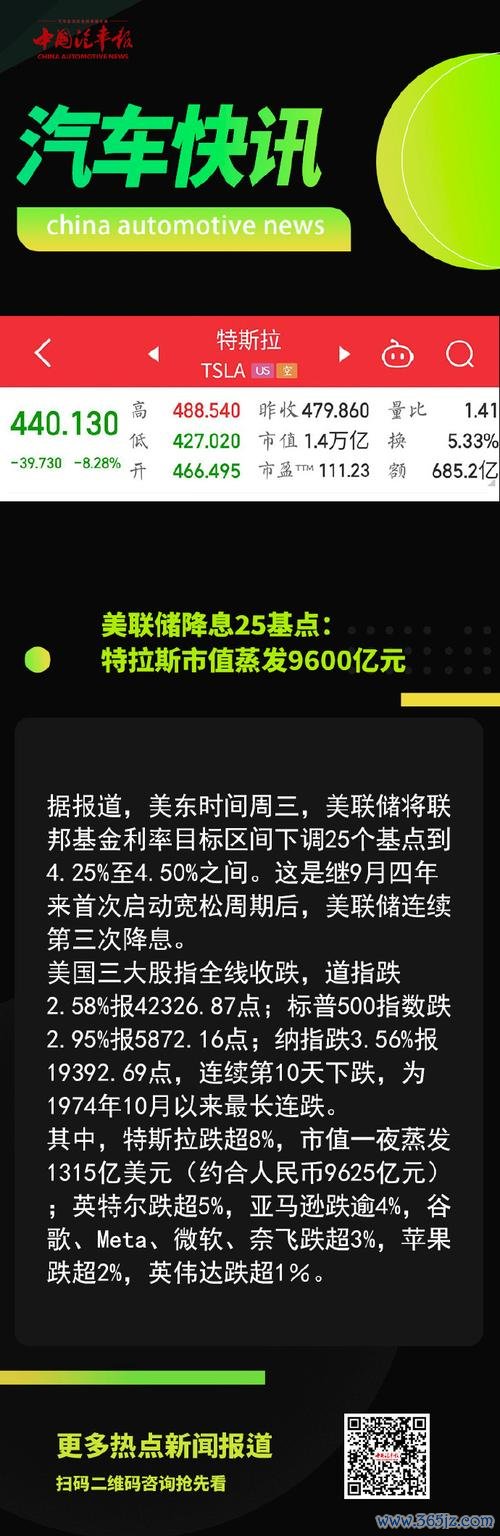

〈股市財經新聞?降准降息信號釋放+特斯拉市值腰斬、美聯儲虧損

〈股市財經新聞?降准降息信號釋放+特斯拉市值腰斬、美聯儲虧損