產業萌芽與技術抉擇

在1980年代台灣光學產業萌芽期,多數廠商仍以玻璃鏡片技術為主流,但大立光創辦人林耀英從德國博世光學離職後,敏銳察覺到「塑料射出成形」的潛力。1990年代初期,他力排眾議推動以塑膠取代玻璃的技術路線,此舉雖遭股東質疑「低端替代品」,卻奠定日後稱霸手機鏡頭的基礎。當時全球光學市場由日本企業壟斷(如佳能、尼康),玻璃鏡片需依賴手工研磨,生產成本高昂且難以標準化。大立光透過引進自動化設備與模具自製技術,將塑料鏡片良率提升至80%,較同業高出30%。

財務數據的早期信號

1998年至2002年間,大立光營收增長6倍,毛利率從35%攀升至50%,展現塑料鏡片商業化的可行性。相較之下,同期台灣玻璃鏡片廠商如亞光,因技術路線僵化,毛利率長期徘徊在20%以下。此階段的關鍵在於:大立光選擇了一條「被巨頭忽視」但符合「輕薄短小」消費電子趨勢的技術路徑,並以規模化生產突破成本限制。

iPhone革命與技術卡位戰

2003年諾基亞手機搭載相機功能後,塑料鏡片需求爆發。大立光憑藉「300萬像素三倍光學變焦」技術,於2007年成為iPhone首代鏡頭獨家供應商。此後十年,其專利佈局涵蓋鏡頭設計、模具開發到檢測設備,累積超過千項專利,並透過訴訟壓制玉晶光等競爭者。

財務與市場份額的飛躍

2010-2018年間,大立光營收複合增長率達22%,毛利率穩定維持70%高位(同期舜宇光學僅25%)。2015年全球市占率35%,幾乎壟斷高端手機鏡頭市場。值得注意的是,其研發費用佔營收比始終保持在8-10%,高於同業平均5%。此時期大立光展現「技術護城河」的三大支柱:

1. 專利封鎖:將關鍵製程技術申請專利,迫使對手繞道開發高成本替代方案

2. 垂直整合:自製模具與檢測設備,良率較外購設備廠商提升30%

3. 客戶綁定:深度參與蘋果鏡頭規格設計,形成「甲方依賴乙方」的罕見格局

塑料VS玻璃的技術路線之爭

2020年後,智慧手機進入多鏡頭、高畫質競賽,玻璃鏡片因折射率與透光性優勢,重新獲得華為、三星旗艦機型青睞。根據2024年法人報告,玻璃鏡片市占率從2019年的8%回升至15%,而大立光在玻璃領域佈局不足,導致其高端市占率從40%下滑至30%。與此同時,舜宇光學透過收購德國蔡司技術,成功切入玻璃混合鏡頭市場,2024年中國市占率達20%,超越大立光的15%。

財務警訊與轉型陣痛

2024年大立光營收成長率首現負增長(-3.2%),毛利率跌破60%。對比2019年高峰期的607億營收,其核心業務面臨三大挑戰:

1. 手機市場飽和:全球智慧手機出貨量連續三年下滑,年均衰退4%

2. 技術替代風險:潛望式鏡頭需結合玻璃鏡片,而大立光專利集中在塑料領域

3. 供應鏈分散化:蘋果將20%訂單轉向日本Kantatsu,打破獨家供應模式

技術護城河的重構

面對玻璃鏡頭復興,大立光採取「混合鏡頭」策略,將塑料非球面技術與玻璃模造結合,開發出厚度僅0.3mm的混合鏡片,良率較純玻璃方案提升40%。此舉成功打入特斯拉車載鏡頭供應鏈,2024年車用營收占比從2%提升至8%。

全球化佈局的戰略調整

過度依賴蘋果的教訓促使大立光推動客戶多元化:

財務結構的韌性考驗

儘管轉型投入使2024年研發費用攀升至營收的12.5%(歷史新高),但自由現金流仍維持正增長,關鍵在於:

五、企業發展里程碑圖譜

五、企業發展里程碑圖譜 技術路徑軸

```

1989 塑料鏡片技術突破 → 2002 三倍光學變焦鏡頭 → 2007 打入蘋果供應鏈

→ 2015 8P塑料鏡頭量產 → 2021 潛望式鏡頭專利佈局 → 2024 玻璃混合鏡片上市

```

市場擴張軸

```

1995 台灣本土手機品牌 → 2003 諾基亞全球供應商 → 2007 蘋果獨家合作

→ 2015 華為高端機滲透 → 2022 特斯拉車用鏡頭 → 2024 東南亞醫療設備市場

```

財務指標軸

```

1998 毛利率突破50% → 2010 營收百億台幣 → 2015 市占率35%巔峰

→ 2019 EPS 180元新高 → 2024 車用營收占比8% → 2025 研發費用比12.5%

```

危機應對軸

```

2005 塑料鏡頭市場質疑 → 2013 玉晶光專利訴訟戰 → 2020 華為訂單流失

→ 2022 蘋果供應鏈分散化 → 2024 玻璃技術路線反撲 → 2025 越南廠地緣風險

```

大立光的生命週期揭示:技術護城河需隨產業變遷動態調整。其早期成功源於「在正確的時間選擇被低估的技術路線」,而中期危機則暴露「過度依賴單一技術與客戶」的風險。當前轉型期展現的「混合創新」與「全球化風險分散」,正是企業能否跨越週期的關鍵。對於產業分析師,需關注兩大訊號:

1. 玻璃混合鏡頭的專利攻防戰:將決定未來五年高端光學市場話語權

2. 車用與醫療領域的毛利率變化:若持續高於60%,意味轉型成功

當一家企業能將「技術偏執」與「市場敏銳」結合,並在財務紀律中保持轉型彈性,即便遭遇產業巨浪,仍可能成為穿越週期的生存者。

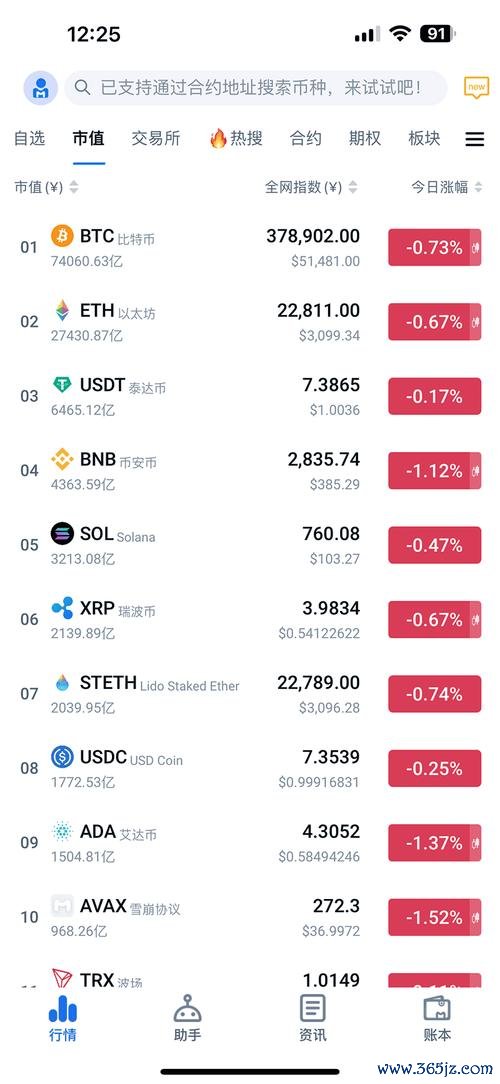

今天股市收盤:科技股拖累大盤、旅遊板塊逆勢領漲2025關鍵數

今天股市收盤:科技股拖累大盤、旅遊板塊逆勢領漲2025關鍵數

志超股票可以買嗎?2024半導體產業佈局解析〔分析報告〕

志超股票可以買嗎?2024半導體產業佈局解析〔分析報告〕

外匯卷商推薦_專業外匯卷商推薦:監管安全首選名單

外匯卷商推薦_專業外匯卷商推薦:監管安全首選名單

Yahoo期權交易策略大解析:2025年必學風險管理工具與實

Yahoo期權交易策略大解析:2025年必學風險管理工具與實

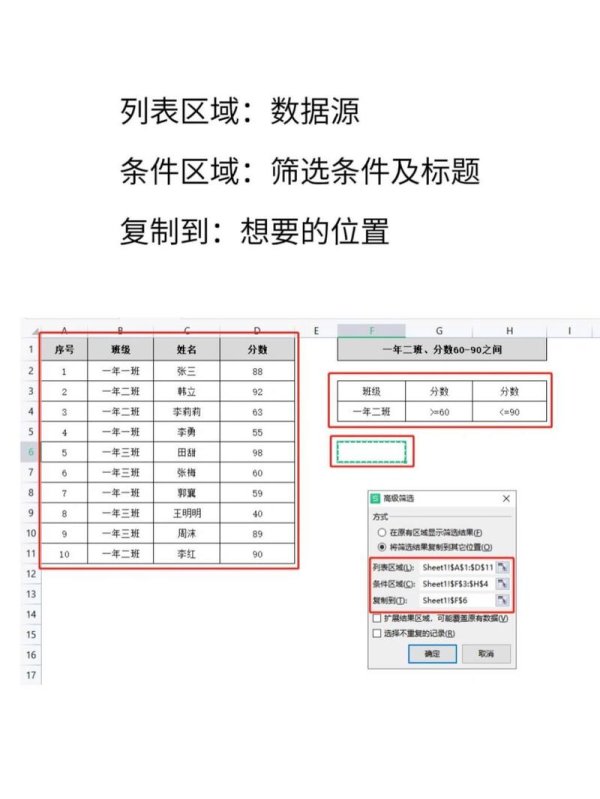

冠軍股票如何篩選?2025年用Excel選股模板找出低估標的

冠軍股票如何篩選?2025年用Excel選股模板找出低估標的

歷史股價查詢工具怎麼快速查?2025最新方法與Excel模板

歷史股價查詢工具怎麼快速查?2025最新方法與Excel模板