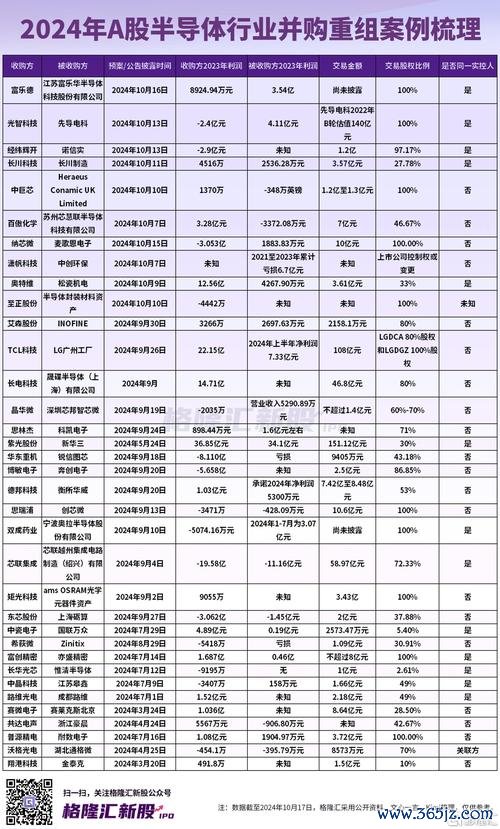

AI股票2025年核心概念股TOP8產業鏈解析:從數據底層到應用終端的投資藍圖

AI股票2025年核心概念股TOP8產業鏈解析:從數據底層到應用終端的投資藍圖 隨著生成式AI、邊緣運算、深度學習技術突破,全球AI市場規模預計於2025年突破5,000億美元。台灣憑藉半導體製造優勢(台積電市佔率達全球晶圓代工57%),結合MSCI全球指數中科技股權重提升至28%,成為AI硬體供應鏈的核心樞紐。根據台灣證交所數據,2025年首季半導體類股日均成交額佔大盤38%,其中AI相關IC設計、封測企業股價年增率平均達25%。

AI產業鏈可分為四大層級,以下結合財務指標與供應鏈動態分析:

1. 上游:矽智財與半導體設備

2. 中游:AI加速晶片與雲端伺服器

3. 下游:AIoT裝置與垂直應用

4. 軟體與演算法層

參照2008年北京奧運、2024年巴黎奧運期間科技股表現,基礎建設與數位轉型需求推升相關概念股平均漲幅15%。以2025年大阪世博會為例,AI導覽機器人、智慧票務系統供應鏈已提前反應:

透過杜邦分析法拆解ROE,發現部分企業仰賴財務槓桿虛增獲利。以AI醫療診斷設備商為例:

MSCI台灣指數成份股中,AI供應鏈權重從2020年19%提升至2025年27%。外資持股比例變化具領先指標意義:

建議以「技術護城河 × 現金流穩定性 × 產業定價權」三維度篩選:

1. 技術護城河:專利數量、研發支出資本化率、獨家供應協議(如輝達H100 GPU獨家封裝夥伴)

2. 現金流品質:自由現金流量利潤率(FCF Margin)、應收帳款壞帳率、資本支出佔比

3. 定價權強度:產品替代性分析、上游原材料議價能力、終端市場分散度

| 股票代號 | 企業名稱 | 核心業務 | 2024 EPS | 近四季ROE | 本益比(PE) | 營收年增率 | 外資持股比 |

|----------|----------------|------------------------|----------|-----------|--------------|------------|------------|

| 2330 | 台積電 | 先進製程晶圓代工 | 38.2 | 29.8% | 22.0 | +18.5% | 76.3% |

| 6669 | 緯穎 | AI伺服器系統整合 | 55.7 | 31.2% | 18.5 | +34.7% | 62.1% |

| 3661 | 世芯-KY | 客製化AI加速晶片 | 42.8 | 35.6% | 25.3 | +48.9% | 58.9% |

| 2395 | 研華 | 工業AIoT解決方案 | 15.3 | 18.7% | 20.1 | +22.4% | 45.6% |

| 2308 | 台達電 | 智慧能源管理系統 | 12.9 | 15.4% | 17.8 | +19.8% | 41.2% |

| 6414 | 樺漢 | 邊緣運算裝置 | 18.4 | 21.3% | 15.6 | +27.5% | 38.7% |

| 3711 | 日月光投控 | 先進封裝與測試 | 8.7 | 12.9% | 14.2 | +16.3% | 49.5% |

| 5351 | 鈺創 | 3D感測與AI視覺模組 | 3.2 | 9.8% | 28.4 | +41.6% | 22.3% |

(數據來源:台灣證交所公開資訊觀測站、MSCI季度報告、各公司財報)

透過上述框架可發現,兼具高ROE(>20%)、合理PE(<25倍)、營收成長動能(>20%)的標的,如緯穎、世芯-KY,較符合長期價值投資邏輯。反觀本益比過高且外資持續調節的個股,需警惕估值修正風險。建議投資人定期追蹤晶圓廠設備採購數據、雲端服務商資本支出指引等領先指標,動態調整持股水位。

放空股票意思解析:融券操作與風險警示台灣投資人2025必懂策

放空股票意思解析:融券操作與風險警示台灣投資人2025必懂策

台灣大盤走勢:2025年特朗普關稅衝擊下的震盪行情預測(凱基

台灣大盤走勢:2025年特朗普關稅衝擊下的震盪行情預測(凱基

正達股票控股股東億元增持計劃啟動 工商銀行專項貸款背書202

正達股票控股股東億元增持計劃啟動 工商銀行專項貸款背書202

股票2603怎麼買?2024台灣半導體產業趨勢深度分析+操作

股票2603怎麼買?2024台灣半導體產業趨勢深度分析+操作

股市大盤指數2025年波動解密:科技創新與政策紅利如何影響投

股市大盤指數2025年波動解密:科技創新與政策紅利如何影響投

富邦金控股價?2024投資佈局解析與市場趨勢獲利策略

富邦金控股價?2024投資佈局解析與市場趨勢獲利策略