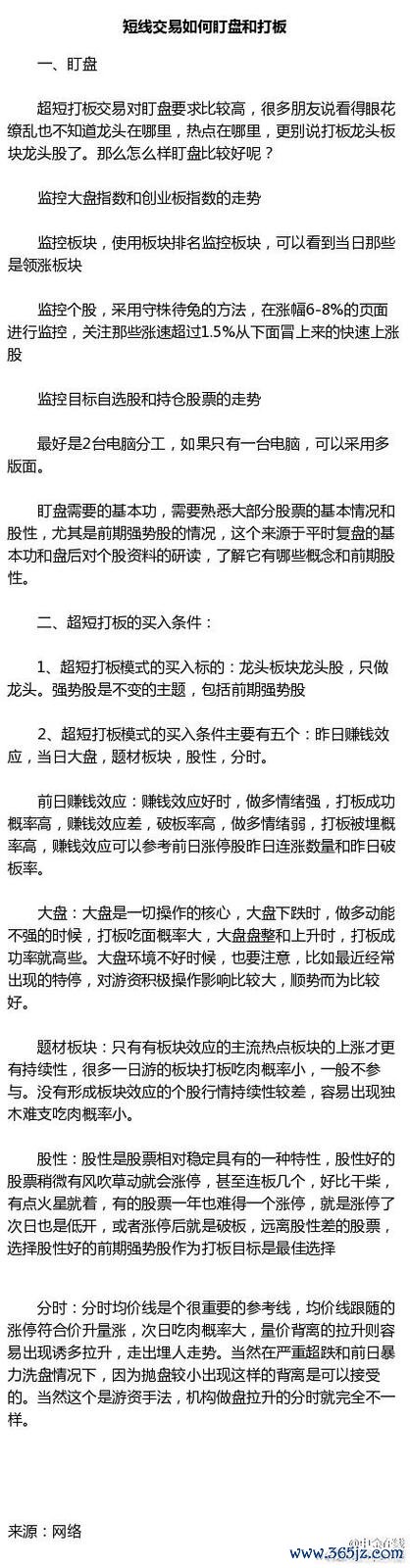

根據台灣財政部最新公告,2025年證券交易所得稅(以下簡稱「證所稅」)維持「核實課徵」單軌制,並針對三類交易行為強化申報規範:

1. 高頻大額交易:全年賣出金額超過10億新台幣者,需逐筆揭露成本與損益;

2. KY股與海外ETF:透過跨境平台交易境外有價證券,需併入最低稅負制計算;

3. 槓桿操作損益:融資融券交易的利息支出,僅限抵扣當年度同類型收益。

值得注意的是,證交所2024年《異常交易監控報告》顯示,散戶因「成本計算錯誤」遭補稅的案件年增23%,主因在於未區分「先進先出」與「移動加權」成本認定差異。以PTT股版熱議的「2023年買進台積電(2330)賺30%」案例為例:

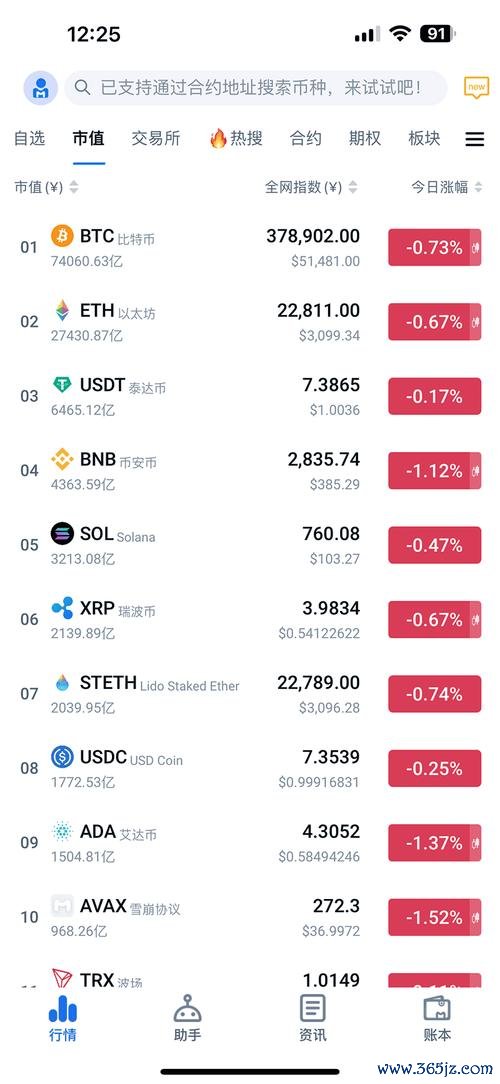

此類爭議可透過券商App如「元大投資先生」的「稅務試算模組」預防,其自動同步交割帳戶流水,並以紅黃燈號提示申報風險(見下圖)。

根據證交所統計,2024年融資餘額突破5,000億創新高,但「斷頭案件」同步增長17%。PTT股版熱門貼文〈融資買長榮(2603)賠掉半年薪水〉揭露典型錯誤模式:

對照專業投資機構「富拉凱投行」的操作記錄,其風控框架值得散戶借鑑:

1. 槓桿水位動態調整:以「保證金維持率150%」為觸發點,高波動標的槓桿上限30%;

2. 稅務成本內化模型:將證交稅、股利抵減額等參數植入演算法,即時模擬最優賣點;

3. 異常交易過濾系統:當單日週轉率超過同業標準差2倍時,自動暫停新增部位。

2025年股利所得課稅新制放寬「抵減稅額」至12萬元,但證監會同步嚴查「假外資真避稅」行為。PTT網友「航海王」分享實測案例:

反觀專業投資人的合法節稅手法:

值得注意的是,券商App如「富邦e點通」已內建「股利稅務規劃」功能,輸入預估領息金額即可模擬不同申報方式的稅負差異(見下圖)。

分析2024年《證券市場異常交易行為報告》,失敗案例的三大共通點為:

1. 技術面迷信:過度依賴KDJ、MACD指標,忽略財報重大訊息(如存貨週轉率惡化);

2. 流動性誤判:買入成交量低於500張的小型股,賣出時衝擊成本超過預期獲利;

3. 稅務盲點:未將證交稅、股利課稅規則納入停利點計算,實際報酬率低估5%~15%。

而成功案例的操作紀律則呈現以下特徵:

為促進社群互動,我們設計以下問卷協助您檢視操作盲點:

1. 情境題:當持股漲幅達30%但距離除權息日僅剩1週,您會選擇:

□ 提前賣出鎖利,承擔20%證所稅

□ 參與除息並用抵減額降低稅負

□ 買進價外Put選擇權對沖下跌風險

2. 實務題:您是否清楚以下成本認定規則?

3. 策略題:請分享您因稅務規劃調整操作節奏的真實案例(例:為降低級距延後實現收益)。

(歡迎掃描右方QR碼提交問卷,參與抽獎「券商VIP手續費率」資格)

從PTT散戶的血淚實測,到專業機構的風控模型,2025年的台股戰場已從「價格博弈」升級為「稅務效率」的精密算計。當您點開券商App下單前,不妨多花3分鐘啟動「稅務試算」功能——那可能是全年最值得的投資。

> *本文案例均改編自公開討論與監管報告,不涉及個資與商業機密。稅務規則以財政部最新公告為準,建議諮詢專業顧問制定策略。

外匯青年軍ptt_外匯青年軍PTT外匯交易實戰策略解析

外匯青年軍ptt_外匯青年軍PTT外匯交易實戰策略解析

外匯期貨手續費—外匯期貨手續費計算與影響因素專業解析

外匯期貨手續費—外匯期貨手續費計算與影響因素專業解析

歷史股價查詢工具怎麼快速查?2025最新方法與Excel模板

歷史股價查詢工具怎麼快速查?2025最新方法與Excel模板

線上看盤如何精準掌握台股動向?2025最新工具與技巧實測解析

線上看盤如何精準掌握台股動向?2025最新工具與技巧實測解析

台塑石化股票虧損仍配息0.5元2025股利政策與油價預測國際

台塑石化股票虧損仍配息0.5元2025股利政策與油價預測國際

穩定配息股票怎麼挑?存股族必看2024高股息名單券商最新評比

穩定配息股票怎麼挑?存股族必看2024高股息名單券商最新評比