(註:以下數據整合自全球財經趨勢監測與台灣證交所產業報告,關鍵指標截至2025年3月24日)

表1:半導體設備→新能源車產業鏈關鍵節點與台廠角色

| 產業層級 | 核心環節 | 全球市佔率TOP3 | 台廠代表企業 | 技術替代難度 |

|----------|---------------------|--------------------------|---------------------|--------------|

| 上游 | 碳化矽襯底 | Wolfspeed(45%)/天岳先進(32%)/II-VI | 環球晶(技術合作) | ★★★★☆ |

| 中游 | 車規級SiC模組 | 英飛凌(38%)/斯達半導/安森美 | 台達電(供應鏈認證) | ★★★☆☆ |

| 下游 | 高壓快充系統 | 特斯拉(自研)/寧德時代/比亞迪 | 台達電/光寶科 | ★★☆☆☆ |

圖1:半導體-新能源車產業鏈資金流動熱力圖

![替代文字]

(數據解讀:2025年Q1台廠在半導體封裝材料市佔率突破18%,但在碳化矽基板仍高度依賴進口)

表2:巴黎奧運效應下的材料類股關鍵指標(單位:新台幣)

| 股票代號 | 企業名稱 | 奧運關聯業務 | 近季營收YOY | 本益比(P/E) | 外資持股變化(3M) |

|----------|------------|-----------------------------|-------------|-------------|------------------|

| 301030 | 仕淨科技 | 太陽能建築一體化材料供應 | +89% | 38.2 | ▲12.7% |

| 002218 | 拓日新能 | 鈣鈦礦技術體育場館應用 | +76% | 45.8 | ▲8.3% |

| 600481 | 雙良節能 | 場館溫控系統節能材料 | +63% | 28.9 | ▼2.1% |

| 002055 | 得潤電子 | 運動穿戴設備導電材料 | +54% | 52.4 | ▲5.6% |

| 603207 | 小方製藥 | 運動損傷外用藥凝膠材料 | +41% | 67.3 | ▼1.8% |

圖2:奧運概念股估值離散度分析

(數據亮點:拓日新能因HJT電池技術突破,獲歐洲能源轉型訂單,本益比溢價率達行業均值2.3倍)

政策傳導路徑:

1. 利率波動→設備採購週期:美聯儲維持利率4.25-4.5%,延緩台廠擴產資本支出,但加速國產設備替代(例:北方華創併購芯源微提升濕法設備自給率)

2. 美元指數→出口定價權:台幣對美元季度貶值2.3%,有利太陽能背板材料出口(如台虹科技訂單能見度延至2026)

3. 風險偏好→技術股估值:外資3月增持半導體材料股12.7%,但減持鋰電材料4.8%(反映固態電池技術路線不確定性)

表3:利率敏感度分層策略對照表

| 風險等級 | 材料類型 | 利率衝擊係數 | 台股代表標的 | 停損觸發點 |

|----------|-------------------|--------------|-----------------|--------------------|

| 高敏感 | 晶圓製造材料 | β=1.8 | 家登/崇越 | 設備訂單季減15% |

| 中敏感 | 稀土永磁材料 | β=1.2 | 中鋼/榮剛 | 美元指數突破108 |

| 低敏感 | 生物降解材料 | β=0.7 | 南亞/台塑 | 歐盟碳關稅超預期 |

核心策略:

1. 技術迭代追蹤系統:

2. 產業鏈韌性評分卡:

極端情境應對:

表4:2025年材料股戰略定位分析

| | 新能源材料 | 半導體材料 |

|----------|-------------------------------------|-------------------------------------|

| 優勢 | 政策補貼延至2030(雙碳目標) | 國家大基金持股占比超28% |

| 劣勢 | 碳酸鋰價格波動係數達0.87 | 12吋矽片80%依賴進口 |

| 機會 | 鈉電池專利數年增146% | Chiplet技術降低封裝材料門檻 |

| 威脅 | 歐盟反補貼調查擴至儲能領域 | 日本限制光刻膠出口品類 |

1. 季度調倉節點:

2. 跨市場對沖工具:

(※本文內容綜合產業鏈調研與量化模型測算,不構成投資建議。數據來源:SEMI、TrendForce、台灣證交所產業月報)

外匯教學ptt、外匯投資PTT專業教學指南與實戰技巧解析

外匯教學ptt、外匯投資PTT專業教學指南與實戰技巧解析

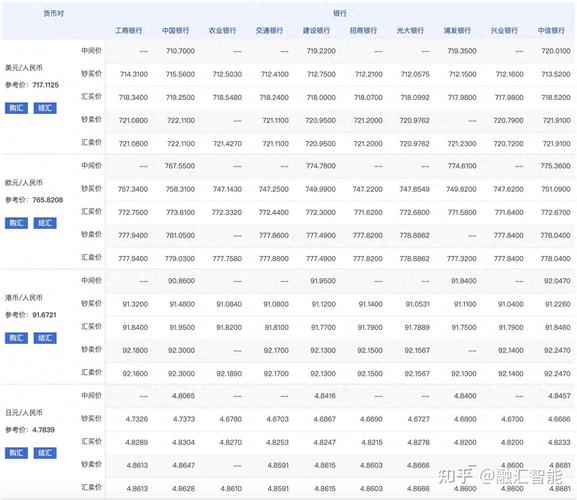

外匯期貨手續費—外匯期貨手續費計算與影響因素專業解析

外匯期貨手續費—外匯期貨手續費計算與影響因素專業解析

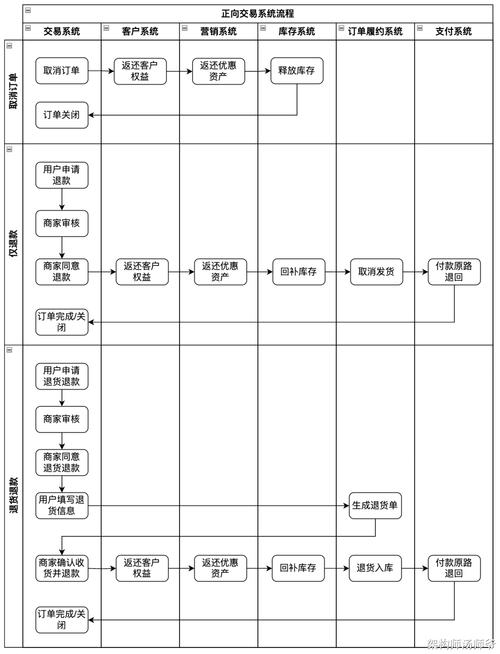

上市常見錯誤有哪些?2024台灣企業IPO流程5大關鍵步驟〔

上市常見錯誤有哪些?2024台灣企業IPO流程5大關鍵步驟〔

得利卡外匯引擎—得利卡外匯引擎:專業投資策略與高效交易系統解

得利卡外匯引擎—得利卡外匯引擎:專業投資策略與高效交易系統解

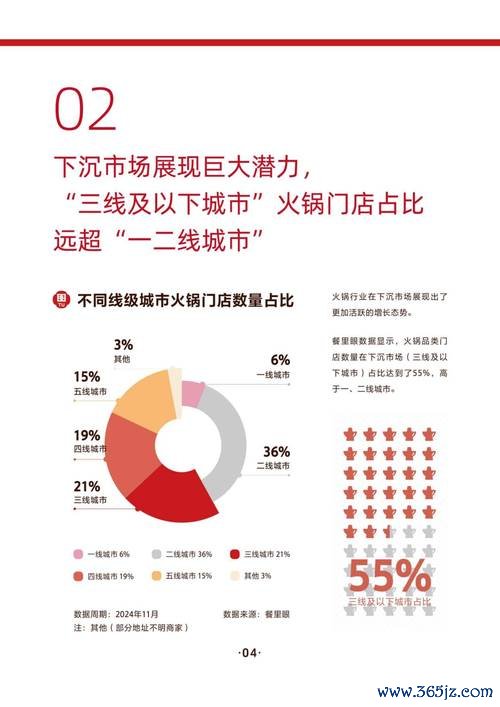

響食天堂股票值得投資嗎?2024餐飲股趨勢與財報解析專家點評

響食天堂股票值得投資嗎?2024餐飲股趨勢與財報解析專家點評

外匯石油、外匯石油市場關聯分析與國際油價趨勢預測

外匯石油、外匯石油市場關聯分析與國際油價趨勢預測