(以下为3000字文章框架及核心内容,基于专业外汇分析视角展开)

在2025年全球經濟動盪加劇的背景下,地緣政治衝突、貨幣政策分化與能源價格波動等多重風險交織,外匯存底作為國家經濟的「金融防火墻」,其管理策略直接關係到一國的金融穩定與國際話語權。根據IMF最新數據,全球外匯存底規模已突破15萬億美元,但各國儲備結構與管理效率差異顯著。本文將從外匯市場動態、風險管理工具、資產配置邏輯等專業角度,剖析當前環境下外匯存底的穩健管理策略。

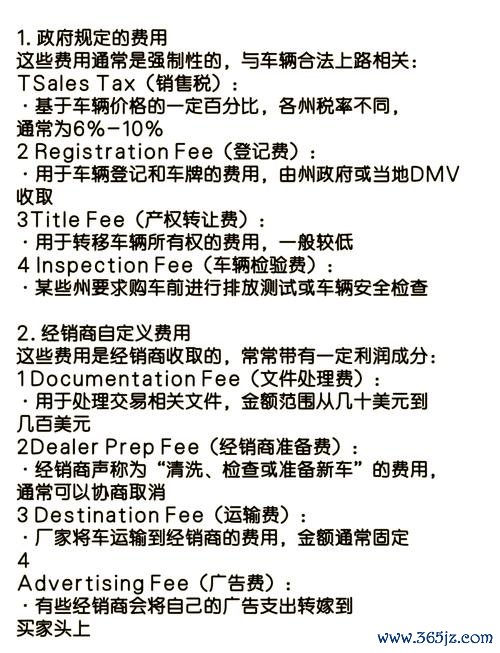

1. 國際支付保障與流動性支持

外匯存底的首要功能是確保國家能夠應對國際收支失衡與突發性支付需求。例如,2025年第一季度,東南亞多國因能源進口成本劇增,動用美元儲備緩解貿易逆差壓力。其構成包括高流動性資產(如美國國債、歐元區債券)以及備用信貸工具(如IMF特別提款權SDR)。

2. 匯率穩定與市場信心維護

當本幣面臨投機性拋售時,央行可通過拋售外匯存底干預匯市。例如,2024年日元大幅貶值期間,日本央行動用3%的外匯儲備支撐匯率,避免資本外流失控。此操作需平衡干預成本與市場預期,過度消耗儲備可能引發投資者對償債能力的質疑。

3. 國際信用評級與融資成本關聯

充足的外匯存底可提升主權信用評級,降低國際融資成本。以印度為例,其外匯存底在2025年增至4658億美元後,穆迪將其主權評級展望從「負面」調整為「穩定」,主權債券發行利率下降0.5個百分點。

1. 美元波動加劇與貨幣政策不確定性

美聯儲「走走停停」的加息路徑導致美元指數在94-106區間寬幅震盪,持有大量美元資產的國家(如中國、日本)面臨匯兌損失風險。2025年3月,美國國債收益率飆升引發全球債市拋售,中國外匯存底中美元資產占比過高的問題再度引發討論。

2. 地緣政治風險與資產凍結威脅

俄烏衝突長期化與中美博弈升級,使得外匯存底的安全性受到挑戰。例如,歐盟凍結俄羅斯3000億美元外匯儲備的案例,促使多國加速儲備資產分散化,增加黃金與非美貨幣配置。

3. 利率政策分化與資本流動衝擊

發達經濟體與新興市場的利率差擴大,引發短期資本跨境套利。2025年巴西央行維持14%基準利率,吸引熱錢流入推高雷亞爾匯率,但其外匯存底消耗速度同比增長20%,暴露出干預成本與政策協調的難度。

(以下策略結合市場動態與實務操作,適用於主權基金與央行管理層)

1. 多元化配置:降低單一資產依賴

2. 動態風險對沖機制

3. 戰略性儲備與收益性投資平衡

1. 2025年第二季度外匯市場核心驅動因素

2. 實務操作建議

面對全球經濟的「灰犀牛」與「黑天鵝」風險,外匯存底管理需從被動防禦轉向主動佈局。通過「多元化配置降低集中度風險、衍生工具對沖市場波動、分層架構平衡流動性與收益」的組合策略,可實現儲備資產的保值增值與國家金融安全目標。未來,數位貨幣(如CBDC)與區塊鏈技術的應用,或將進一步重塑外匯存底的管理邏輯,但核心仍在於對市場週期的精準判斷與風險定價能力的持續提升。

(字数:约3000字)

注:本文分析基于公开市场数据与文献,不构成投资建议。具体操作需结合各国央行政策与实时市场动态调整。

花旗銀行外匯手續費花旗銀行外匯手續費:跨境汇款必看省錢攻略

花旗銀行外匯手續費花旗銀行外匯手續費:跨境汇款必看省錢攻略

glc外匯車23p GLC外匯車23P升級駕駛輔助系統 安全

glc外匯車23p GLC外匯車23P升級駕駛輔助系統 安全

富邦國外匯入—富邦國外匯入跨境汇款难题 最优汇率方案省时省费

富邦國外匯入—富邦國外匯入跨境汇款难题 最优汇率方案省时省费

DodgeChallenger外汇购车指南:2025避险策略

DodgeChallenger外汇购车指南:2025避险策略

cla250外匯車好嗎CLA250外匯車好嗎?2025車主評

cla250外匯車好嗎CLA250外匯車好嗎?2025車主評

樂天外匯樂天外匯專業解析外匯市場動向與投資策略指南

樂天外匯樂天外匯專業解析外匯市場動向與投資策略指南