外匯收支或交易申報書是國際資本流動監管的核心工具,其填報需嚴格遵循《國際收支統計申報辦法》及《外匯管理條例》等法規。根據現行政策,所有通過境內銀行發生的涉外收付款,均需逐筆申報交易內容,涵蓋貨物貿易、服務貿易、資本項目等多類別。以交易編碼為例,其結構分為大類(如「1」代表貨物貿易)、中類、小類及細類,共6位數,用於精準標識資金用途。例如,服務貿易中的「旅遊收入」需對應編碼「223011」,而虛構交易編碼可能觸發外管局穿透核查,導致業務資質暫停。

從市場角度看,近年全球外匯監管趨嚴,尤其是中國透過「穿透式」審查打擊資本項下資金違規轉移。2023年某支付機構因連續12筆虛假「服務貿易」申報被查處,即反映監管對申報真實性的高要求。分析師建議,機構需強化內控機制,將申報合規視為「第一守門人」職責,避免因數據失真引發系統性風險。

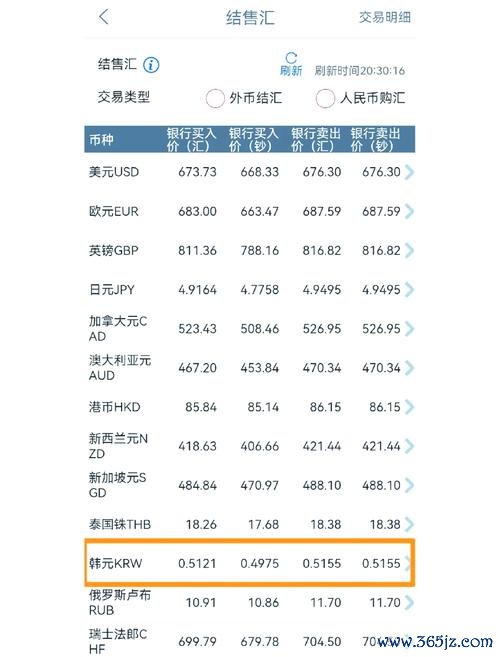

當前外匯市場受美元指數波動、地緣政治及主要央行貨幣政策影響顯著。例如,美聯儲加息預期放緩可能導致人民幣匯率雙向波動加劇,企業需在申報時明確匯率避險需求(如遠期結售匯),並在「交易用途」欄位註明「匯率風險管理」。根據申報實務,涉及衍生品交易的資金流動需額外提交合約文件,並在交易編碼中選擇「其他投資」類別(編碼7開頭)。

從申報數據可窺見市場趨勢:2023年個人外匯支出中,「留學費用」占比顯著上升,反映教育跨境支付需求旺盛。此類申報需提供錄取通知書、學費清單等證明,並使用編碼「223021」(教育服務支出)。分析師提醒,個人年內5萬美元購匯額度雖未調整,但單筆大額支出可能觸發銀行補充審核流程,建議分批操作以降低合規風險。

1. 申報主體與材料準備

2. 申報流程優化建議

3. 高頻錯誤警示

1. 動態監測與政策適應

外管局已建立「跨境資金監測網絡」,透過申報數據分析異常流動。例如,短期內多筆相同金額的「服務貿易」收支可能被標記為可疑交易。分析師建議企業建立「申報覆核-合規培訓-風險預警」三層防線,尤其關注「經常項目」與「資本項目」的邊界,避免資金違規跨類別流動。

2. 技術驅動的合規創新

區塊鏈技術在跨境支付中的應用(如「跨境理財通」試點)已逐步與申報系統對接,實現交易鏈上存證與自動申報。未來,人工智慧或將用於交易編碼智能匹配、異常模式識別等場景,降低操作風險。

以2023年某企業虛構「技術服務費」向境外轉移資本為例:其使用編碼「224000」(其他商業服務)掩蓋真實投資目的,最終因交易對手方與合同主體不一致遭外管局查處。此事件導致企業跨境業務暫停,關聯銀行被處以罰款,並引發行業內申報合規自查浪潮。該案例凸顯「交易對手信息」欄位的重要性——需完整填寫對方名稱、註冊地及銀行帳號,否則可能被視為信息不全而要求補正。

外匯收支申報既是合規義務,亦是市場參與者透視資金流動、優化決策的關鍵工具。在監管科技(RegTech)深化與全球資本流動複雜化的雙重背景下,從業者需將申報實務與市場動態深度綁定,通過精準填報、風險預判及技術賦能,在合規框架內實現跨境業務的穩健擴張。

(注:本文數據與案例基於公開資料及行業調研,僅供參考,不構成操作建議。)

網頁1、網頁3

網頁2

網頁3

網頁4

網頁5

網頁6

國外匯入款手續費全解析:2025銀行收費標準與省錢攻略

國外匯入款手續費全解析:2025銀行收費標準與省錢攻略

Richart外匯:跨境投資需求與定制化方案實測數據解析

Richart外匯:跨境投資需求與定制化方案實測數據解析

XM外匯PTT評價兩極?真實用戶揭密2025最新優缺點

XM外匯PTT評價兩極?真實用戶揭密2025最新優缺點

2025年3月25日外匯走勢:央行政策動向及市場波動下的投資

2025年3月25日外匯走勢:央行政策動向及市場波動下的投資

爆倉外匯,外匯爆倉風險深度解析與避險策略專業指南

爆倉外匯,外匯爆倉風險深度解析與避險策略專業指南

benza220外匯 Benza220外汇暴雷潮警示:202

benza220外匯 Benza220外汇暴雷潮警示:202