1. 美國聯準會「鷹派暫停」的深層影響

2025年3月19日,聯準會維持基準利率於4.25%-4.50%區間,但同步下調GDP增速預期至1.4%(原1.8%),並上調核心PCE通膨至3.8%。此舉釋放「鷹派暫停」訊號,市場對6月降息預期維持65%概率,但縮表規模下調至每月50億美元,加劇美元流動性收縮壓力。

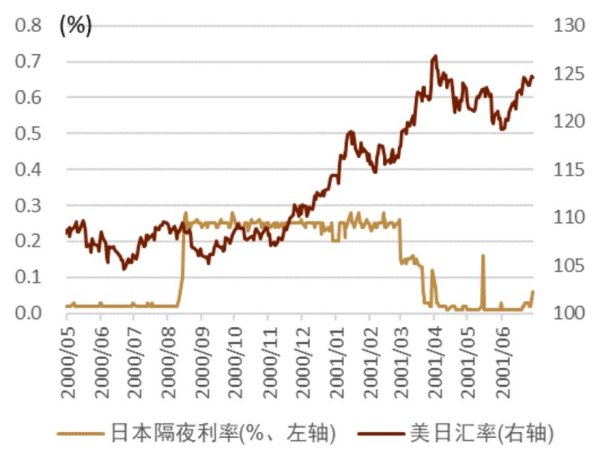

美元/日元強勢突破150關口:截至3月25日亞盤,美元/日元升至150.62,單日漲幅0.90%,反映美日利差擴大的政策分化預期。

歐元/美元觸及三週低位:受歐洲PMI數據疲軟拖累,歐元跌至1.0790,短期支撐位下看1.0750。

2. 中國人民銀行「穩匯率」工具箱發力

面對美元強勢反彈,中國央行透過中間價逆週期調節緩衝貶值壓力。3月25日美元/人民幣中間價報7.1788,較前日上調8點,即期匯率夜盤收於7.2605,成交量達421.32億美元。跨境資金流動改善(2月銀行結售匯逆差縮至104億美元)與LPR利率持穩,為人民幣提供階段性支撐。

3. 日本央行「春鬥效應」下的加息暗湧

儘管日銀3月會議維持利率0.5%不變,但行長植田和男強調「春鬥」薪資漲幅5.46%已滿足加息條件,市場對7月加息概率升至68%。美元/日元突破150後,需警惕日本央行口頭干預風險,歷史數據顯示150-152區間為官方防線。

1. 跨境電商「匯損黑洞」破解實例

案例背景:台灣某美妝電商平台每月收匯美元100萬,受3月美元/新台幣匯率波動(30.12-30.45)影響,單月匯損達33萬新台幣。

解決方案:

2. 製造業原材料採購的「雙幣種對沖」策略

案例背景:台灣工具機廠商進口日本精密零件,日元貶值雖降低採購成本,但美元融資利息攀升侵蝕利潤。

創新操作:

1. 短線交易策略:緊盯央行官員動向與經濟數據

亞盤時段(09:00-12:00):

歐美盤時段(16:00-24:00):

2. 中長線資產配置:政策差異化下的套利窗口

利差交易(Carry Trade):借入低息日元(0.5%)買入高息澳元(4.25%),年化息差收益3.75%,需設匯率波動止損4%。

央行購金潮下的外匯替代品:全球央行年購金量突破1,500噸,配置黃金ETF(如SPDR)可對沖美元貶值風險,2025年技術面支撐位3,000美元/盎司。

3. 風險控制工具:從基礎到進階的全面防護

基礎層:限價單與移動止損:歐元/美元若跌破1.0750自動平倉,避免歐央行意外降息的黑天鵝衝擊。

進階層:波動率指數(VIX)連動對沖:當VIX突破25時,增持美元避險頭寸20%,同步減碼新興市場貨幣。

1. 中美關稅2.0對新台幣匯率的雙刃劍

特朗普加徵中國商品關稅10%,間接推升台灣電子業轉單效益,但需警惕人民幣貶值引發的亞幣競貶潮。建議出口商將美元收入50%轉換為台幣定存,鎖定3個月年息1.8%。

2. 東南亞供應鏈移轉的匯率連鎖反應

台灣製造業加大投資越南與泰國,需監控泰銖/美元匯率(支撐位36.50)與越南盾遠期貼水(年化4.2%),可透過NDF市場對沖當地幣貶值風險。

1. 即時政策追蹤工具:

2. 跨境電商匯率管理系統:

3. 製造業避險成效評估指標:

※ 實戰應用:政策風向標 × 數據儀表板 × 產業痛點解方

2025年外匯市場的勝出關鍵,在於能否將央行政策預判(如日銀春鬥薪資數據)、產業鏈定價權(台灣半導體美元報價權)、與量化工具(波動率曲面模型)三者動態疊加。當美元指數衝破105關口時,建議台灣投資者啟動「雙軌防禦」:50%資金配置美元貨幣基金(年息4.3%),50%布局日經225指數反向ETF(對沖日元貶值)。

(本文數據來源:金十數據、Wind資訊、中國人民銀行、日本財務省)

c63amg外匯車;賓士C63 AMG外匯車性能評測與改裝選

c63amg外匯車;賓士C63 AMG外匯車性能評測與改裝選

audiq5外匯車(奧迪Audi Q5外匯車專業進口評測與選

audiq5外匯車(奧迪Audi Q5外匯車專業進口評測與選

道奇挑戰者外匯—道奇挑戰者外匯車款專業評測與市場趨勢深度解析

道奇挑戰者外匯—道奇挑戰者外匯車款專業評測與市場趨勢深度解析

外匯110外匯110跨境資金監管新制解析

外匯110外匯110跨境資金監管新制解析

Carpost外匯車供應鏈革新:區塊鏈整合方案打造跨境交易透

Carpost外匯車供應鏈革新:區塊鏈整合方案打造跨境交易透

聚亨網外匯投資必看2024避坑指南與安全策略大公開

聚亨網外匯投資必看2024避坑指南與安全策略大公開