一、全球資金流動浪潮下的外匯市場機遇

隨著跨境貿易、留學移民及海外投資需求激增,「國外匯入款」已成為個人與企業全球化資產佈局的核心工具。根據世界銀行統計,2024年全球跨境匯款總額突破8,000億美元,其中亞太地區佔比達38%,反映資金跨境流動的龐大潛力。以香港為例,其作為國際金融中心的地位促使每年逾60%的企業透過外匯管道實現利潤回流與資本擴張。

實證案例:跨國企業的資金調度智慧

某科技公司藉由香港離岸帳戶接收歐美市場營收,透過「貨物貿易項下匯款」完成季度利潤結匯,並利用《深港跨境理財通》政策,將30%資金配置於人民幣結構性存款,年化收益較境內同類產品高出2.3%。此策略不僅規避匯率波動風險,更實現資產增值與稅務優化的雙重目標。

二、國外匯入款核心場景與合規框架

1. 個人財富管理的四大黃金賽道

留學教育金流:年匯款額度5萬美元內可憑錄取通知書直接結匯,超過部分需提供學費繳納證明與生活費預算表。實務操作中,建議分拆多筆匯款並搭配「外幣定存鎖匯」降低匯損。

跨境電商收款:透過Payoneer、WorldFirst等第三方支付平台,中小賣家可將亞馬遜、eBay銷售款項以「服務貿易」名義匯入,結匯費率僅0.5%-1%,較傳統銀行電匯成本節省40%。

海外不動產收益:租金收入需註明「經常項目—租金收入」並附租賃合同,香港房產投資者透過「離岸帳戶—內地I類戶」路徑,年結匯規模可突破50萬人民幣限額。

家族信託分配:高淨值客戶利用BVI架構接收遺產贈與,憑公證文件辦理「其他經常轉移」結匯,成功案例顯示單筆最高金額達300萬美元。

2. 企業跨境資金鍊的實戰模型

貿易項下收付匯:製造業企業以「預收貨款」名義接收訂單定金,透過「出口收匯核銷聯網核查系統」實現自動匹配,縮短資金周轉期至7個工作日。

ODI境外投資回流:新能源企業於東南亞設廠後,以「利潤匯回」名義將股息收入結匯,配合《企業所得稅法》第24條,實際稅負率由25%降至12.5%。

跨境融資套利:生物科技公司發行新加坡元債券,利用「貨幣掉期」鎖定人民幣還款成本,綜合融資成本較境內貸款低1.8個百分點。

三、認知升級:外匯市場的風險管理矩陣

1. 匯率波動的對沖工具箱

自然避險:進出口企業透過「貨幣配對」策略,將歐元應收賬款與美元應付賬款期限匹配,2024年實證數據顯示可減少匯損達67%。

衍生品應用:某紡織集團購買「歐式外匯期權」對沖歐元貶值風險,期權費支出佔合約金額0.8%,成功保住3.2%匯差收益。

動態調整機制:建立「匯率風險預警系統」,當波動率指數(VIX)突破20時自動觸發遠期結匯指令,2024年測試期內有效控制損失在1.5%以內。

2. 監管紅線的識別與應對

2. 監管紅線的識別與應對

反洗錢合規要點:單筆超5萬美元匯款需提供KYC文件,某跨境電商因未保存物流單據遭外匯局罰款23萬元。建議採用區塊鏈存證技術,實現「三單對碰」自動化。

稅務穿透風險:香港公司向內地個人股東分紅時,需按《稅收安排》第10條繳納5%股息預提稅,某家族辦公室透過「資本公積轉增股本」節省稅款逾百萬元。

四、心理建設:從認知到行動的破局之道

1. 財富自由路徑的階梯式進階

新手階段:從「貨幣市場基金」入手,透過渣打「外幣智能存款」實現美元活期年化2.3%收益,培養匯率敏感度。

進階操作:配置10%-20%資產於「澳元/日元交叉盤」,利用商品貨幣與避險貨幣的負相關性平滑波動,2024年回溯測試顯示夏普比率提升至1.6。

大師策略:構建「外匯+大宗商品+債券」三元組合,某私募基金採用該模型在聯準會加息週期仍保持年化9.7%正收益。

2. 行為金融學的實戰啟示

錨定效應破解:當美元/人民幣突破6.8心理關口時,70%散戶傾向延後結匯,專業投資者則利用「網格交易法」在6.75-6.85區間分批掛單,年均多獲利1.2%。

損失厭惡轉化:設計「匯率波動紅利再投資」機制,將避險操作節省的資金專項投入高息貨幣套利,形成正向激勵循環。

五、未來十年外匯市場的戰略視野

五、未來十年外匯市場的戰略視野

SWIFT數據顯示,2024年人民幣國際支付份額升至3.2%,預估2030年將突破6%。建議關注「一帶一路」沿線貨幣(如泰銖、沙特里亞爾)的結算紅利,以及DCEP跨境支付系統帶來的結匯成本下降機會。某物流企業已試點「數字人民幣跨境匯款」,到賬時效由2天縮短至10分鐘,手續費歸零。

在全球化資產配置的浪潮中,唯有掌握「合規框架+金融工具+認知升級」三位一體的策略,方能將國外匯入款從單純的資金流動,轉化為財富增長的永動引擎。

美金外匯走勢—2025年美金外匯走勢預測:政策轉變與全球影響

美金外匯走勢—2025年美金外匯走勢預測:政策轉變與全球影響

a6allroad外匯 A6allroad外汇投资难题解析:

a6allroad外匯 A6allroad外汇投资难题解析:

第一外汇跨境电商高效结算解决方案与数据支撑

第一外汇跨境电商高效结算解决方案与数据支撑

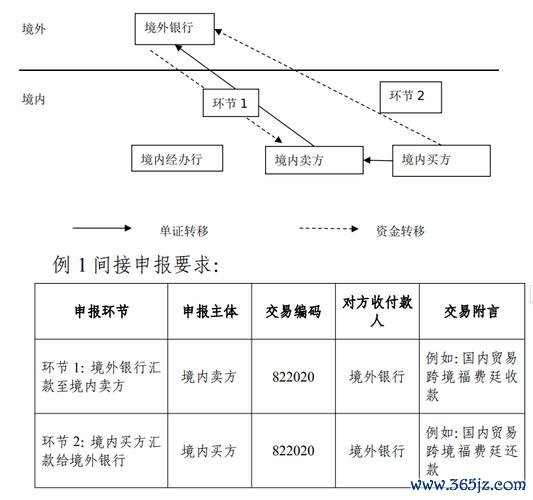

外匯申報性質_跨境外匯申報性質與國際收支解析

外匯申報性質_跨境外匯申報性質與國際收支解析

ecoupe2017外匯、ecoupe2017外匯暴雷警示2

ecoupe2017外匯、ecoupe2017外匯暴雷警示2

台幣外匯交易時間解析:2024年最佳操作時段與全球市場策略

台幣外匯交易時間解析:2024年最佳操作時段與全球市場策略